- Szolgáltatásaink

- Számvitel- és Adóautomatizáció

-

-

InvoiceProxy

Váltson észrevétlenül papírról elektronikusra

A teljesen adat alapú, elektronikus számlázás élményét kínáljuk, a NAV által biztosított infrastruktúra biztonságával.

Tovább az oldalra…

-

TaxConsole

Számlaadatok kezelése az automatizáció erejével

A TaxConsole alkalmazással közvetlenül a saját gépéről is elérheti a NAV által biztosított digitális szolgáltatásokat.

Tovább az oldalra…

-

-

- Számvitel- és Adóautomatizáció

Mint azt korábbi hírlevelünkben megírtuk, a MOL Hulladékgazdálkodási Zrt. (továbbiakban: MOHU) a kiterjesztett gyártói felelősségi díj (továbbiakban: EPR) adatszolgáltatások alapján két bizonylatot állít ki az EPR-díj fizetésére kötelezett vállalkozásoknak, egyet az MOHU-t illető EPR-díjrészéről, egyet pedig az önkormányzatnak járó EPR-díjrész kapcsán.

A 2023. III. negyedévi EPR- adatszolgáltatások vonatkozásában a MOHU még az önkormányzatot megillető EPR-díjrészről áfa nélküli számviteli bizonylatot küldött a belföldi adóalanyoknak, és csak a MOHU-t illető összegről állított ki olyan számlát, amelyben 27% áfa is felszámításra került.

Változik az önkormányzatokat megillető EPR-díj áfaszempontú megítélése

2023. IV. negyedévtől azonban a MOHU már mind az önkormányzatot megillető EPR-díjrészről, mind a MOHU-t illető EPR-díjrészről egy-egy 27%-os áfás számlát küld a belföldi adóalanyok részére.

A MOHU a számlázással kapcsolatos változásról az alábbiakat tette közzé honlapján 2024. február 21-én:

„A Nemzeti Adó- és Vámhivatal, valamint a Pénzügyminisztérium közös állásfoglalásában tájékoztatta a MOHU Zrt.-t arról, hogy a gyártók által a MOHU MOL Hulladékgazdálkodási Zrt.-nek fizetendő, de az önkormányzatokat megillető EPR díj az általános forgalmi adózás tekintetében szolgáltatásnyújtás ellenértékének minősül.

A NAV-PM közös állásfoglalásnak megfelelően a MOHU MOL Hulladékgazdálkodási Zrt. a belföldön székhellyel vagy EPR díjfizetési kötelezettséggel érintett telephellyel rendelkező gyártók részére az önkormányzatokat megillető EPR díjról 2024. 02. 01-től 27% ÁFA felszámításával állítja ki a számláit, míg a belföldön székhellyel vagy érintett telephellyel nem rendelkező gyártók – tekintettel arra, hogy esetükben a szolgáltatásnyújtás teljesítési helye az ÁFA tv. értelmében nem Magyarország – részére kiállított számláink ÁFA-t nem tartalmaznak.”

Bár a fentiek alapján ezentúl a teljes EPR-díj áfáját meg kell finanszírozniuk a belföldi gazdálkodóknak, azonban azok számára, akik áfalevonási joggal rendelkeznek, ez csupán likviditási szempontból lehet érdekes. A MOHU számlái alapján ugyanis a belföldi gazdálkodók áfabevallásukban főszabály szerint levonásba helyezhetik az előzetesen felszámított áfa összegét.

A MOHU fenti tájékoztatása azt is egyértelműsíti, hogy a külföldi székhelyű, de Magyarországon EPR-fizetésre kötelezett gazdálkodók részére a MOHU áfa felszámítása nélkül állítja majd ki számláit. A külföldi székhelyű vállalkozásoknak pedig a saját országaik előírásai szerint kell majd eljárniuk a hozzáadott érték adó (továbbiakban: HÉA) tekintetében. Az Európai Unióban székhellyel rendelkező vállalkozásoknak így a fordított adózás szabályai szerint maguknak kell majd felszámítaniuk a HÉÁ-t a nemzeti előírásaik szerint, illetve ennek megfelelően válhatnak jogosulttá levonásba helyezni az általuk megállapított HÉA összegét.

Az alapján, hogy a NAV-PM közös állásfoglalása ugyanazon jogszabályi előírásokon alapul, amelyek hatályban voltak 2023. III. negyedévében is, így elképzelhető, hogy az EPR-adóalanyok hamarosan helyesbítő számlákat kapnak majd a MOHU-tól.

***

Amennyiben az EPR- vagy termékdíj-előírásokkal kapcsolatban további kérdése lenne, esetleg bizonytalan abban, hogy az Ön cége miképpen érintett e két kötelezettséggel, adószakértőink készséggel állnak Ön és cége rendelkezésére!

Jelen hírlevelünk a megjelenése napján elérhető információk alapján és kizárólag általános tájékoztatási céllal íródott, így semmilyen tekintetben nem minősül személyre szabott adótanácsadásnak és nem is helyettesíti azt.

Ha mondani kellene egy jogszabályt, amelyet kifejezetten az információk védelmére alkottak meg az Európai Unióban, szinte kivétel nélkül mindenkinek a GDPR jutna először eszébe. Nem csoda, hiszen az Általános Adatvédelmi Rendelettel (a GDPR-ral) 2018. május 25-óta minden olyan cégnek meg kellett ismerkednie, ahol személyes adatokat kezelnek, például alkalmazottakról vagy magánszemély ügyfelekről vezetnek nyilvántartást.

A NIS2 (Network and Information Systems Directive, version 2) irányelvet valószínűleg ma még igen kevesen említik meg a cégvezetők közül, amikor információvédelemről esik szó, pedig 2024. október 18-tól már ezt az új információbiztonsági keretrendszert is működtetnie kell az érintett cégeknek.

A NIS2 az új GDPR?

A két jogszabály nagyon hasonló célokat fogalmaz meg, ezért lehet alapja az összehasonlításuknak. Ugyanakkor a NIS2 még úgy sem fogja a GDPR-t felváltani, hogy az új jogszabály jóval komplexebb elvárásokat fogalmaz meg az információs rendszerek és a bennük tárolt adatok védelmével kapcsolatban. Tehát a NIS2 nem az új GDPR. A két keretrendszer összehasonlítása viszont segítséget adhat az új kötelezettségek megértéséhez és támpontot adhat az arra való felkészüléshez is.

Fókuszban a biztonság

A GDPR elsősorban a személyes adatok és a magánélet védelmére összpontosít. Azért hozták létre, hogy szabályozza a személyes adatok feldolgozásának módját, és ezzel kötelezettségeket rójon minden személyes adatokat kezelő társaságra.

A NIS2 ezzel szemben a hálózati és információs rendszerek biztonságára és azok kiberbűnözéssel szembeni ellenállóképességének növelésére összpontosít. Egyszerre védi az azokban tárolt adatokat és az azokkal megvalósított funkciókat is. A NIS2 a kiberbiztonsági minimumkövetelmények rögzítésén túl összehangolja a tagállamok kiberfenyegetések elleni küzdelemét is azáltal, hogy szabályozza a kiberbiztonsági incidensek jelentésének kötelezettségét és módját is. Tehát minden szempontból több és komplexebb.

Nem annyira várt péntek

Érdekes párhuzam (és semmivel sem több annál), hogy mind a GDPR, mind a NIS2 hatályba lépését is egyformán pénteki napra időzítették. Első ránézésre mindkét rendeletben jelentős időt igyekeztek addig beépíteni a felkészülés biztosítására, de a NIS2-irányelv átültetését szolgáló „Kiberbiztonsági és kibertanúsítási törvény” eddig megjelent elemeinek komplexitását nézve ez egyáltalán nem tűnik olyan bőkezűnek.

A NIS2 követelmények megismerése és adaptálása az érintett cégek számára várhatóan lényegesen több személyi és anyagi ráfordítást fog igényelni, mint azt a GDPR esetében tapasztalhatták. A visszaszámlálás 2024 január 1-jén már elindult, és egy kicsivel több mint 10 hónap áll az érintettek rendelkezésére, hogy felismerjék, vonatkozik-e rájuk az új jogszabály, ha vonatkozik, akkor pedig elvégezzék a szükséges regisztrációt a szabályozó hatóságnál (SZTFH), és felkészüljenek a 2025-ben esedékes első NIS2 hatósági auditukra.

Átfogó ellenőrzés és kötelező auditok a kiberbiztonságért

A NIS2-irányelvet átültető, a kiberbiztonsági tanúsításról szóló 2023. évi XXIII. törvény kötelező auditot ír elő minden érintett társaság számára, amit ráadásul kétévente meg kell ismételni. Ez egy lényeges különbség a GDPR-megfelelés ellenőrzésének gyakorlatához képest. Abban mindkét keretrendszer azonos, hogy egyformán tartalmazza az elszámoltathatóság alapelvét és azt hogy az érintetteknek a megfelelés mellett képesnek kell lenniük annak igazolására is, de amíg arra viszonylag kicsi az esély, hogy kétévente célzott GDPR-ellenőrzésekre kerüljön sor valakinél, addig a NIS2-megfelelést biztosan vizsgálni fogják kétévente az érintett társaságoknál.

A GDPR esetében lehetőség van kisebb erőfeszítéssel is megúszni a dolgot: ha papíron igazolható a megfelelés, az sokszor elegendő lehet a végső sikerhez is. A kötelező és rendszeres hatósági auditok, valamint az azok részét képező gyakorlati tesztek miatt ez a lehetőség nem áll nyitva a NIS2 esetében.

NIS2 vs. GDPR: szűkített célcsoport

A GDPR egy átfogó hatályú, minden olyan szervezetre vonatkozó rendelet, amely EU-lakosok személyes adatait kezeli, függetlenül annak méretétől, árbevételétől és más jellemzőjétől.

A NIS2-irányelv ezzel szemben a kockázatosnak ítélt ágazatokban (energetika, gyártás, közlekedés, egészségügy stb.) működő társaságokra vonatkozik, és néhány kivételtől eltekintve teljesen kizárja a KKV-szektor szereplőit. Ez az előzetes számítások szerint közvetlenül 3-4000 gyártó, szolgáltató és kutatási tevékenységet végző céget érint Magyarországon. A beszállítói láncolatokat is figyelembe véve viszont ennél jóval magasabb, 10 ezer körül lehet azon társaságok száma, amelyek üzleti működésére akár közvetve is, de hatással lesz a NIS2.

Az érintettség feltárására szolgáló önvizsgálat néhány lépésben elvégezhető. Amennyiben ehhez támogatásra lenne szükséges, forduljon bizalommal szakértőinkhez.

IBF: az elkerülhetetlen szerepkör

A GDPR és a NIS2 is új szerepköröket hívott életre a szervezetekben az adat- és információvédelemi elvárásoknak való megfelelés koordinálására. A legtöbb cég számára opcionális a GDPR adatvédelmi tisztviselőjének kijelölése, mert ilyen személyt csak jelentős mennyiségű vagy jelentős hatású személyes adatkezelés esetén kötelező kiállítaniuk.

Ezzel szemben a NIS2 információbiztonsági felelősét (IBF) minden esetben ki kell nevezni és kötelezően regisztrálni is kell a NIS2 felügyeleti hatóságnál (SZTFH). Tekintettel a rendszeres hatósági auditokra, illetve a jövőben kötelezően jelentendő kiberbiztonsági incidensekre, a feladatkör valódi és komoly felelősséggel, illetve tartalommal is kerül feltöltésre, nem csak papíron jön létre.

A jogszabály lehetővé teszi az információbiztonsági felelős szerepkör kiszervezését, ami sokat segíthet azoknak, akik jelenleg nem rendelkeznek házon belül a szükséges kompetenciákkal vagy erőforrásokkal. Erre ugyanis sok esetben vagy nem alkalmas az információs rendszerek működtetéséért felelős IT-menedzser vagy IT-rendszergazda, vagy időben nem tudja azt a meglévő feladatai mellett ellátni.

Jelentős szankciók árnyékában

A GDPR rendelkezéseinek megsértése jelentős büntetést vonhat maga után, amely akár 20 millió eurót vagy az éves globális forgalom 4%-át is elérheti, attól függően, hogy melyik a magasabb. A NIS2 esetében a bírság planfonja az éves forgalom 2%-át de legfeljebb 10 millió euro, ugyanakkor a szankciókat nem csak a társaságra, hanem annak vezető tisztségviselőjére is kiterjesztették azzal, hogy végső esetben kezdeményezhető annak ideiglenes eltiltása is.

Míg a GDPR-megfelelés hatósági ellenőrzése esetleges, arra egy cég életében nem is feltétlenül kerül sor, addig a NIS2-előírások teljesítését kétévente fogja a vizsgálni a szabályozó hatóság. Így az ehhez kapcsolódó bírság kockázata folyamatosan kíséri majd az érintett társaságokat.

Konklúzió

A GDPR és a NIS2 is segítenek a mai digitális környezetben felmerülő sokrétű kihívások kezelésében, elveik és rendelkezéseik pedig a szabályozási kötelezettségeken túlmutatóan elősegítik a felelősségvállalást, a biztonság, az átláthatóság és fenntarthatóság kultúráját a digitális területeken. A szellemiségük, céljaik és a szervezetekben betöltött szerepük miatt ugyan hasonlóságokat is mutatnak egymással, de a NIS2-megfelelés nem váltja ki a GDPR-megfelelést, illetve nem lehet GDPR-ra való felkészülés tapasztalataira építve megtervezni egy társaság a NIS2 felkészülését.

Amennyiben az adóalany befogad egy elektronikus számlát, akkor azt elektronikusan is köteles megőrizni és értelemszerűen az elektronikus számla kibocsátóját is megőrzési kötelezettség terheli. A megőrzés, avagy archiválás még a „hagyományos”, papír alapú számlák esetében is számos kérdést felvethet, az elektronikus számlákra pedig ez hatványozottabban igaz. Jelen cikkünkben az elektronikus számlák megőrzésének legfontosabb szabályait járjuk körbe!

E-számla megőrzése csak elektronikus formában lehetséges

A magyar Áfatörvény előírása alapján elektronikus okirat kizárólag elektronikus formában őrizhető meg. E kötelezettség teljesítését nem befolyásolja az elektronikus okirat formátumának a megváltoztatása (például PDF-ről XML-re), feltéve, hogy a cikksorozat korábbi részeiben már sokszor említett hármas feltételrendszer két ide kapcsolódó eleme, az eredet hitelessége, az adattartalom sértetlensége a megőrzés teljes időtartamára nézve továbbra is biztosított.

A megőrzési kötelezettség egyaránt terheli a számla kibocsátóját és befogadóját (legyen szó mind papír alapú, mind pedig elektronikus számláról), a két féllel szembeni elvárások pedig lényegében azonosak.

A bejövő / kimenő számlákat (mint a könyvviteli elszámolást közvetlenül alátámasztó számviteli bizonylatot) legalább 8 évig, olvasható formában, visszakereshető módon kell tárolni. A megőrzést egy adóhatósághoz bejelentett helyen kell teljesíteni, ahonnan erre irányuló (adó)hatósági kérés esetén a kért számlát 3 munkanapon belül be kell tudni mutatni. Míg egy papír alapú számla akár elektronikusan is megőrizhető (erre jelen cikk végén még visszatérünk), ez fordítva már nem igaz: az elektronikus számla papír alapon (pl. kinyomtatva) nem, hanem kizárólag elektronikusan tárolható.

Hangsúlyozandó, hogy jelen témánk szempontjából az archiválás nem azonos a mentéssel. Az archiválás alatt olyan hosszú távú megőrzés értendő, amelynek segítségével a megőrzött anyag (az e-számla) szükség esetén belátható időn belül előkereshető, az alkalmazott megoldás pedig védi az adatokat az utólagos módosítástól, illetőleg az adattárolót a megrongálódástól.

Az e-dokumentum megőrzését rendelet szabályozza

A jelenlegi témánkra vonatkozó, digitális archiválásról szóló, 2018-as rendelet (a továbbiakban: „archiválási rendelet”) előírásai szerint a megőrzésre kötelezett (azaz az elektronikus számla kibocsátója, ill. befogadója) a megőrzési kötelezettség lejártáig (vagyis legalább 8 évig) folyamatosan köteles biztosítani, hogy az elektronikus dokumentum megőrzése olyan módon történjen, amely védi az elektronikus dokumentumot

- a törlés,

- a megsemmisítés,

- a véletlen megsemmisülés,

- az utólagos módosítás és sérülés, valamint

- a jogosulatlan hozzáférés ellen.

Ugyancsak az archiválási rendelet írja elő, hogy a megőrzésre kötelezett köteles azt is biztosítani, hogy az általa megőrzött elektronikus dokumentum értelmezhetősége, és olvashatósága a megőrzési kötelezettség időtartama alatt végig megmaradjon.

Az archiválási rendelet – kifejezetten csak példálózó jelleggel – nevesít ugyan néhány lehetséges módszert, de nincs akadálya annak, hogy egy adózó saját, az archiválási rendeletben említett feltételeknek eleget tevő megoldást alkalmazzon.

Az adóhatóság álláspontja szerint a megőrzés technikájának olyannak kell lennie, mely biztosítja az adattartalom változtathatatlanságát és hosszú távú megőrzését így adott esetben akár az egyszer írható optikai adathordozó (vagyis a CD és / vagy DVD) is megfelelő lehet, de akár a felhő alapú megoldások is. Ami pedig az archiválás gyakoriságát illeti, ez minden adózó saját döntése: az érintett társaság számlázási volumenétől függően lehet napi, havi, negyedéves vagy akár éves is.

Az archiválásra a következő megoldási lehetőségeket sorolja fel példaként az archiválási rendelet:

- fokozott biztonságú e-aláírás;

- ennek hiányában zárt rendszer;

- EDI-rendszer; és

- hash kód.

A fokozott biztonságú e-aláírás definícióját egy EU rendelet (az ún. „eIDAS rendelet”) tartalmazza, az archiválási rendelet pedig úgy rendelkezik, hogy az ilyen aláírással ellátott dokumentum archiválásával a megőrzésre egyébként kötelezett személy ún. bizalmi szolgáltatót is megbízhat.

A bizalmi szolgáltatók előnye az archiválás során

Jelen pillanatban csupán néhány cég minősül bizalmi szolgáltatónak Magyarországon, erről a Nemzeti Média- és Hírközlési Hatóság vezet nyilvánosan elérhető listát.

Az ilyen szolgáltató igénybevételének előnye, hogy törvényi előírás, hogy amennyiben az archiválást minősített bizalmi szolgáltató végzi, akkor ellenkező bizonyításig vélelmezni kell, hogy az elektronikus dokumentumon (így nem csak e-számlán) elhelyezett elektronikus aláírás, bélyegző vagy időbélyegző és az azokhoz kapcsolódó tanúsítvány az elhelyezésük időpontjában érvényes volt.

Ebből is következően az archiválási rendelet kimondja, hogy amennyiben viszont nem bizalmi szolgáltató útján történik a megőrzés, akkor a megőrzést biztosító szolgáltató az utólagos módosítás és sérülés elleni védelem érdekében köteles az e-aláírás érvényességét ellenőrizni, és a megőrzési kötelezettség időtartama alatt köteles gondoskodni az elektronikus aláírás érvényességének fenntartásáról (ez a legegyszerűbben pedig időbélyeggel biztosítható).

A gazdálkodó felelőssége az archiválás szabályainak betartása

A nem megfelelő archiválás nem az adott szolgáltató, hanem a gazdálkodó (adójogi) felelőssége, így érdemes részletesen megtárgyalni a felek között megkötendő szerződésben a megőrzés kereteit és részletkérdéseit.

Az archiválási rendelet alapján az elektronikus dokumentum megőrzésére olyan zárt rendszer is használható, amely a dokumentum keletkezésének vagy a megőrzésre kötelezetthez történő megérkezésének időpontjától biztosítja a fentebb már részletezett követelmények teljesítését. Az adattartalom sértetlensége – mint feltétel – teljesíthető az eredeti dokumentum formátumának, struktúrájának megváltoztatása esetén is.

Az EDI-rendszerről korábbi cikkünkben röviden már értekeztünk (igaz, más aspektusból). A hash kód kapcsán pedig azt emelnénk ki, hogy ez az archiválás során úgy játszhat szerepet, hogy minden számlázóprogram képes arra, hogy ilyen, ún. hash kódot képezzen az e-számlára és ezt a kódot a vevőnek, ill. a kötelező, valós idejű online számlaadat-szolgáltatás keretében a NAV-nak is megküldje. Az adóhatósági ellenőrzés során ez a hash kód bizonyítja, hogy a bemutatott e-számla azonos azzal, mint ami korábban kiállításra került.

Végezetül a papíralapú számlák elektronikus megőrzésére szeretnénk röviden kitérni, melynek szabályait az elektronikus ügyintézés részletszabályairól szóló Kormányrendelet tartalmazza.

A papíralapú számláról elektronikus másolatot készítő rendszernek tartalmi egyezőséget kell biztosítania: a létrejött elektronikus dokumentum tartalmának meg kell egyeznie az eredeti papír alapú dokumentum tartalmával. Ezen túlmenően szükséges egy hitelesítő záradék feltüntetése is („Az eredeti papíralapú dokumentummal egyező.”).

Az elektronikus másolaton minősített vagy minősített tanúsítványon alapuló fokozott biztonságú elektronikus bélyegzőt vagy minősített vagy minősített tanúsítványon alapuló fokozott biztonságú elektronikus aláírást kell elhelyezni. Továbbá a másolatot készítő adózónak rendelkeznie kell vagy a másolatot készítő rendszer gyártója / forgalmazója által kiállított, a kapcsolódó jogszabályi feltételek megfelelésére vonatkozó igazolással, vagy pedig a másolatkészítő rendszer olyan részletességű dokumentációjával, amelyből a rendszerrel szemben a jogszabályban megállapított követelmények teljesülése megállapítható.

Ahogy korábban említettük, könyvelési, vagy adminisztratív feladatok ellátásához az e-számla kinyomtatott „másolata” is használható, az e-számla kizárólag papír alapon történő megőrzése azonban nem szabályos, az így eljáró adóalany mulasztási bírsággal sújtható.

Ahogy a fentiekből látható, az elektronikus számlák archiválása igényel ugyan némi előkészületet, de semmiképpen sem átugorhatatlan akadály egyetlen adózó számára sem. A megfelelően tárolt e-számlák pedig nagyban meg is könnyítik az érintett vállalat adminisztratív feladatait, arról nem is beszélve, hogy fizikailag is kevesebb helyet foglalnak egy-egy irodában.

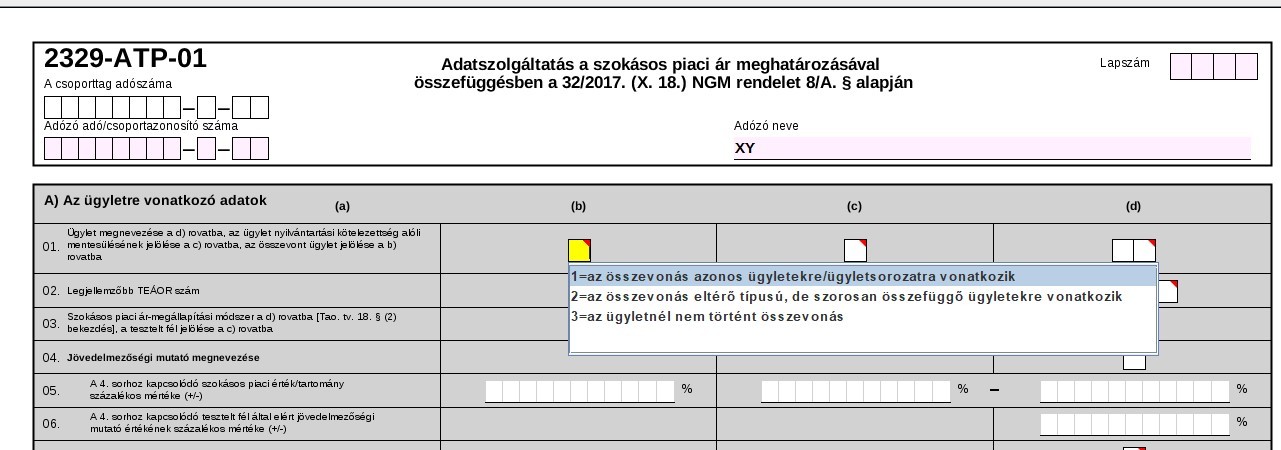

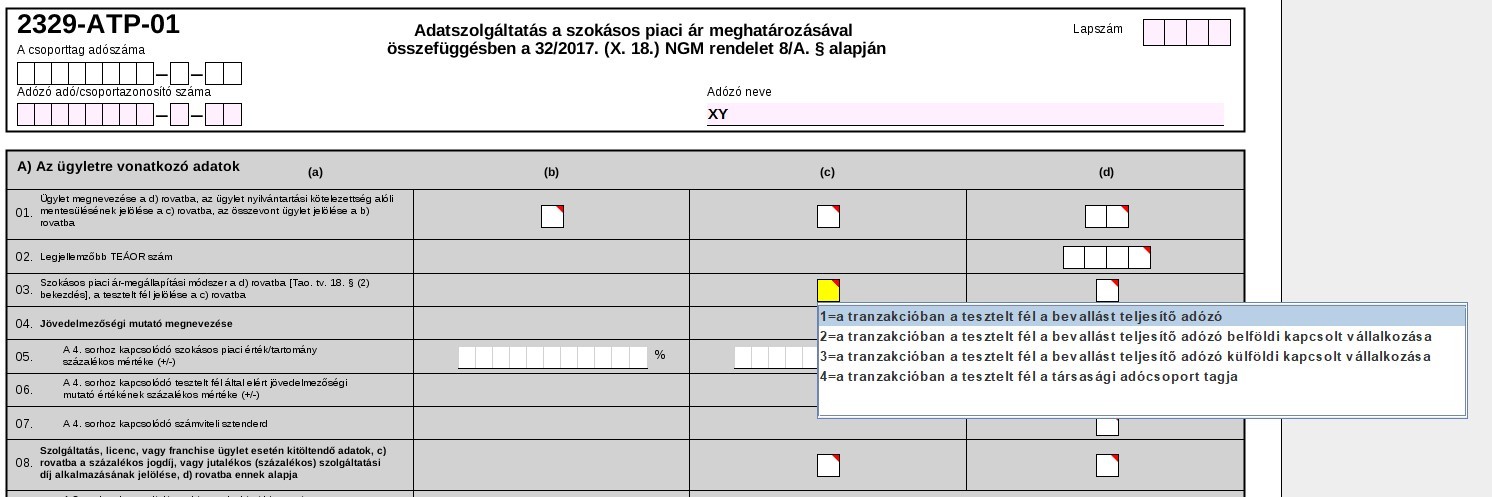

Fontos változást jelent a transzferárazás kapcsán a napokban megjelent 2329-es jelű társasági adóbevallás nyomtatvány transzferár-adatszolgáltatást érintő lapjainak (ATP-lapok) adattartam-változása.

Összevont ügylet jelölése

2022. december 31-től nem vonható össze a beszerzés a beszerzett anyagokból gyártott termékek értékesítésével, továbbá a ráfordításokat érintő ügylet az elsősorban bevételeket érintő ügylettel. Ezért a 2023. évi társaságiadó-bevallásukban az adózóknak szükséges megadni, hogy a vizsgált ügyletnél történt-e összevonás, az összevonás pedig azonos ügyletekre vagy eltérő típusú, de szorosan összefüggő ügyletekre vonatkozik-e.

Tesztelt fél jelölése

Új elemként jelenik meg, hogy a bevallásban az adózónak jelölnie kell, hogy a tranzakció vonatkozásában kit tekint tesztelt félnek.

Költségátterhelések

A 32/2017. NGM-rendelet 1.§ (2) c) pontja alapján mentesülő független féltől igénybe vett szolgáltatás, termékértékesítés ellenértékének kapcsolt vállalkozás(ok) részére változatlan értékben történő átterhelésére vonatkozó ügyleteket a 2023. üzleti évre vonatkozóan már korlátozott mértékű adatszolgáltatási kötelezettség terheli.

A 2329-es nyomtatvány kitöltési útmutatója a 2429EUD jelű nyomtatványra történő hivatkozás miatt várhatóan pontosításra kerül majd.

Bejegyzésünk célja, hogy felhívjuk a figyelmet arra, hogy ezzel a kérdéskörrel egész más szempontrendszer szerint kell a jövőben foglalkozni, és félő, hogy sok esetben a rendelkezésre álló idő nem lesz elegendő, ha eddig például az ellentétes irányú ügyleteket is összevonták.

Javasoljuk, hogy tekintsék át jelenlegi transzferárazási folyamataikat, és amennyiben szakértőket kívánnak bevonni, keressenek bennünket bizalommal.

A globálisminimumadó-törvény a bejelentett részesedés témakörében olyan változást hozott, amely számos adózó számára kedvező lehet. Jelen hírlevelünkben ennek részleteit járjuk körbe!

A bejelentett részesedés fogalma

Az üzleti életben – főleg a COVID-járvány óta – gyakran előfordul, hogy egy (belföldi vagy külföldi) vállalkozás valamilyen mértékű részesedést szerez egy másik vállalkozásban. Az így szerzett részesedés állami adóhatósághoz (azaz a NAV-hoz) történő bejelentéséhez, vagyis a bejelentett részesedéshez társaságiadóalap-kedvezmény kapcsolódik. A legalább egy évig megtartott részesedés értékesítésekor (vagy apportálásakor) a társasági adóalap csökkenthető a részesedés értékesítése során elért árfolyamnyereséggel. Igaz, az értékesítéskori, esetleges árfolyamveszteség összege növeli a társasági adóalapot.

A fent részletezett (kedvező) szabályok azonban nem alkalmazhatóak az ún. ellenőrzött külföldi társaságban szerzett részesedésekre.

A vonatkozó szabályozás 2018. január 1-je előtt még tartalmazott egy minimum szerzési mértéket is (10%), a társaságiadóalap-kedvezmény igénybevételéhez legalább ekkora mértékű részesedést kellett szerezni. Ez a szabály azonban már eltörlésre került: jelenleg akármilyen kicsi részesedés-szerzés is bejelenthető a NAV-hoz.

A bejelentés határideje ugyanakkor jogvesztő: a szerzést követően 75 nap áll az adózó rendelkezésére a NAV felé történő bejelentéshez.

Kedvező változás 2023. december 31-től

Az év végén kihirdetett globálisminimumadó-törvénybe foglalt átmeneti szabály éppen ehhez a bejelentési határidőhöz kapcsolódik: az említett 75 napos határidőtől eltérően az érintett adózó a 2023. december 31. napját megelőzően szerzett részesedését a 2023-as adóévére vonatkozó társaságiadó-bevallásának határidejéig is bejelentheti a NAV részére. A bejelentés megtételének feltétele, hogy a részesedés a bejelentés (vagyis nem az eredeti szerzés) időpontjában megfeleljen a társaságiadó-törvénybe foglalt bejelentett részesedés definíciójának.

A naptári üzleti éves adózók számára tehát 2024. május 31-e (péntek) a (szintén jogvesztő) határidő azon részesedéseik bejelentésére, amelyeket ugyan már korábban megszereztek, de elmulasztottak 75 napon belül bejelenteni a NAV felé.

Ennek a kitolt határidőnek azonban további feltételei vannak:

- Egyfelől az újonnan bejelenteni kívánt részedés piaci értéke és könyv szerinti értéke 2023. december 31-én fennálló nyereségjellegű különbözetének 20%-a (egyötöde) társaságiadó-alapot képez, amely után a 9%-os társasági adót a 2023-as adóévre vonatkozó társaságiadó-bevallás benyújtási határidejéig be is kell fizetni.

- Az adózónak emellett a részesedés piaci értékét független könyvvizsgálói vagy szakértői jelentéssel kell alátámasztania.

- Külön nyilvántartást kell vezetnie a bejelentéshez kapcsolódóan.

A bejelentett részesedéssel kapcsolatos átmeneti szabályt leginkább azoknak a társaságiadó-alanyoknak érdemes kihasználniuk, amelyek azt tervezik, hogy a korábban megszerzett részesedésüket egy éven túl részben vagy egészben el kívánják adni, és azon várhatóan nyereséget tudnak realizálni.

* * *

Amennyiben az Ön cége rendelkezik olyan, 2023. december 31-e előtt szerzett részesedéssel más vállalkozásban, amelyet a jogvesztő 75 napos határidőn belül nem jelentettek be a NAV-hoz, esetleg további kérdései lennének a bejelentett részesedés fogalmával kapcsolatban, illetve a részesedés piaci értékéről szakértői véleményre van szüksége, a Grant Thornton adószakértői és vagyonértékelői készséggel állnak Ön és cége rendelkezésére.

Jelen hírlevelünk a megjelenése napjáig elérhető információk alapján és kizárólag általános tájékoztatási céllal íródott, így semmilyen tekintetben nem minősül személyre szabott adótanácsadásnak és nem is helyettesíti azt.

2024. január 1-én lépett hatályba a kiberbiztonsági tanúsításról és a kiberbiztonsági felügyeletről szóló „Kibertan törvény”. Ez az új 2023. évi XXIII.-as jogszabály a NIS2, az EU új kiberbiztonsági irányelveinek átültetését célozza meg és több ezer hazai vállalat információbiztonsági felkészültségét hivatott hatósági eszközökkel vizsgálni.

Cikkünkben összefoglaljuk az új jogszabállyal kapcsolatos legfontosabb tudnivalókat, és támpontot szeretnénk adni ahhoz, hogy minél előbb feltárhassa vállalatának érintettségét és szükség esetén megkezdhesse a megfelelésre való felkészülést.

Fontosabb mérföldkövek és határidők

- 2024. január 1-től június 30-ig az érintett szervezeteknek önazonosítást és biztonsági osztályba sorolást kell végezniük, biztonságáért felelős személyt kell kijelölniük. Ezen kívül eleget kell tegyenek az adatszolgáltatási kötelezettségüknek az Szabályozott Tevékenységek Felügyeleti Hatósága (SZTFH) részére.

- 2024. október 18-tól az érintett szervezetek befizetik a NIS2 által meghatározott felügyeleti díjat, továbbá alkalmazzák a kötelezően előírt védelmi intézkedéseket.

- 2024. október 18. és december 31. között szerződni kell egy akkreditált auditorral.

- 2025. december 31-ig el kell végezni az első kiberbiztonsági auditálást.

Bár a fenti határidőkkel kijelölt célok még távolinak tűnhetnek, és még hiányzik pár részletszabályozás is, de maga a felkészülés jelentős erőforrásokat igényelhet házon belül, így érdemes azt minél előbb elkezdeni.

A kockázatos ágazatban működő cégek a pályán

A NIS2 hatálya alá tartozik minden olyan szervezet, amely több mint 50 főt foglalkoztat vagy több mint 10 millió euró éves árbevétellel rendelkezik, és a stratégiai szempontból kiemelt, kockázatos ágazatok valamelyikében működik. Ilyenek többek között az energetika, közlekedés, egészségügy, víz, gyógyszeripar, digitális infrastruktúrák, kihelyezett szolgáltatók, világűr, posta, futárszolgálatok, logisztika, hulladékgazdálkodás, elektronikai gyártás, járműgyártás, élelmiszer előállítás és forgalmazás, digitális szolgáltatások, vegyipar és a kutatóhelyek.

Kiberbiztonsági elvárások a jogszabályban

A NIS2 jogszabályi szinten és meglehetősen pontosan határozza azokat a területeket, ahol a kockázatokkal arányos mértékben kell gondoskodni a kiberbiztonságról, ezáltal minimális rugalmasságot biztosítanak a társaságoknak a követelmények teljesítéséhez. Az SZTFH általi nyilvántartásba vétel és az azzal járó éves felügyeleti díj megfizetése mellett az érintett szervezeteknek 2 évente kötelező IT-auditáláson is át kell esniük, az SZTFH által nyilvántartott valamely auditor által.

Komoly szankciók a láthatáron

A rendelet be nem tartása súlyos közigazgatási bírságot (akár 10 millió Euró) vonhat maga után, ezen túlmenően a társaság a tevékenységtől eltiltható lehet, és a felügyeleti hatóság a vezető tisztségviselőt is tiltás alá helyezheti.

Egy sprint nem lesz elég

Várhatóan majd csak azok a cégek fognak megfelelni a NIS2-auditokon, akik megfelelő információbiztonsági irányítási rendszert üzemeltetnek, beszállítói auditokat, adathalász-, illetve kibertámadás-szimulációkat is végeznek, rendelkeznek a kapcsolódó adminisztratív, logikai és fizikai védelmi intézkedésekkel, valamint egyértelműen meghatározták a biztonsági vezetők és a felhasználóik felelősségét, rendszeresen fejlesztik azok információbiztonsági tudatosságát.

A fenti követelmények teljesítése jelentős kihívás elé állíthatja az érintett szervezeteket, akiknek a megfelelés megteremtésére erőforrásokat és elegendő időt is kell biztosítaniuk. Első lépésben nagy segítséget jelenhet egy GAP-analízis, mert ez alapján pontosan és felelősen kerülhetnek kijelölésre a célok eléréséhez szükséges rövid-, közép és hosszútávú intézkedések. Ez az elemzés emellett jelentős mértékű segítséget nyújthat az érintettek elkötelezettségének megszerzéséhez is.