- Szolgáltatásaink

- Számvitel- és Adóautomatizáció

-

-

InvoiceProxy

Váltson észrevétlenül papírról elektronikusra

A teljesen adat alapú, elektronikus számlázás élményét kínáljuk, a NAV által biztosított infrastruktúra biztonságával.

Tovább az oldalra…

-

TaxConsole

Számlaadatok kezelése az automatizáció erejével

A TaxConsole alkalmazással közvetlenül a saját gépéről is elérheti a NAV által biztosított digitális szolgáltatásokat.

Tovább az oldalra…

-

-

- Számvitel- és Adóautomatizáció

A 2024. október 29-én az Országgyűlés elé benyújtott őszi adócsomag számos kiegészítésen esett át 2024. november 28-i kihirdetéséig. A következőkben adónemekre bontva mutatjuk be a legfontosabbnak ítélt 2025. évi adóváltozásokat.

Személyi jövedelemadó

Bevétel megszerzésének időpontja igénybe vett szolgáltatások esetén

A kifizető által ingyenesen nyújtott szolgáltatások esetén a bevétel megszerzésének időpontja tekintetében visszaáll a 2024. január 1. előtti szabály. E szerint a bevételszerzés időpontja az a nap, amelyen a szolgáltatás nyújtójának az általános forgalmi adóról szóló törvény rendelkezései szerinti teljesítési időponttal adófizetési kötelezettsége keletkezik vagy keletkezne. E szabály alapján akkor is megállapítható a kötelezettség, ha a juttatásról készül bizonylat, és akkor is, ha nem.

Vásárolt szolgáltatások tekintetében továbbra is megmarad a 2024. január 1-jével bevezetett szabály, mely alapján a bevétel megszerzésének időpontja az a nap, amelyen a szolgáltatásról szóló bizonylat rendelkezésre áll.

Családi kedvezmény növekedése

A törvénymódosításba foglalt rendelkezés a családi kedvezmény összegének gyermekszámtól függő emeléséről rendelkezik, beleértve a tartósan beteg, vagy súlyosan fogyatékos gyermekek után járó kedvezményt is. Az emelés két részletben valósul meg: 2025. július 1-jétől a jelenlegi másfélszeresére, a 2026. január 1-jétől a jelenlegi mérték kétszeresére emelkedik a kedvezmény.

A családi kedvezmény (mint összevont adóalapot csökkentő tétel) mértéke kedvezményezett eltartottanként és jogosultsági hónaponként az alábbi összegek szerint alakul:

adatok Ft-ban gyermekenként

| Jelenleg-2025.06.30. | 2025.07.01-2025.12.31. | 2026.01.01-től | |

| Egy eltartott esetén | 66 670 | 100 000 | 133 340 |

| Két eltartott esetén | 133 330 | 200 000 | 266 660 |

| 3 és minden továbbinál | 220 000 | 330 000 | 440 000 |

| Tartósan beteg gyereknél a további kedvezmény | 66 670 | 100 000 | 133 340 |

Fizetővendéglátó tevékenységet végzők tételes átalányadózása

Egyrészt bővült az átalányadózás választására alkalmas ingatlanok köre (magánszálláshely), amely nemcsak az üdülőt és a lakást foglalja magába, hanem az emberi tartózkodásra alkalmas gazdasági épületet, vagy azok lehatárolt részét is.

Továbbá megkülönböztetésre került az átalányadó mértéke attól függően, hogy a szálláshellyel érintett településen töltött vendégéjszakák száma meghaladja-e a 2 millió éjszakát. Amennyiben a magánszálláshely egy ilyen településen található, úgy a magánszemélynek 38 ezer 400 forint helyett 150 ezer forint Szja-t kell fizetni évente szobánként. Ezen, 2 millió vendégéjszakát meghaladó, turisztikailag népszerű települések listáját 2025.01.15-ig teszi közzé a Nemzeti Adó- és Vámhivatal.

Szép-kártyán levő béren kívüli juttatás felhasználása lakásfelújításra

A 2025. január 1-jén nyilvántartott és a számlára 2025. évben utalt munkáltatói támogatás 50 százalékának erejéig a SZÉP Kártya a 2025. évben a lakásfelújításra fordított kiadásokra is felhasználható. A lakásfelújítás címén figyelembe vehető termékeket, szolgáltatásokat a Széchenyi Pihenő Kártya kibocsátásának és felhasználásának szabályairól szóló kormányrendelet határozza meg.

Szép-kártya Aktív Magyarok alszámlára juttatás lehetősége

Béren kívüli juttatásnak minősül – ha a juttató a munkáltató – a munkavállalónak az adóévben

a Széchenyi Pihenő Kártya juttatás céljából nyitott korlátozott rendeltetésű fizetési számlájához kapcsolódó Aktív Magyarok alszámlára az aktív életmód elősegítésére felhasználható, éves 120 ezer forint keretösszeget meg nem haladó juttatás. A keretösszeget meghaladó juttatás béren kívüli egyes meghatározott juttatásnak minősül.

Lakhatási támogatás 35. életévét be nem töltött munkavállalók számára

Béren kívüli juttatásnak minősül továbbá 2025-től a munkáltató által 35. életévét be nem töltött munkavállalójának lakhatási támogatás címén lakás bérleti díjának megfizetéséhez vagy lakáscélú hitel törlesztéséhez adott évi 1 millió 800 ezer forintot meg nem haladó juttatás is. A keretösszeget meghaladó juttatás ebben az esetben is béren kívüli egyes meghatározott juttatásnak minősül.

A magánszemély a lakhatási támogatásának igénylésekor a munkáltatónak bemutatja a lakhatási támogatás igénybevételének alapjául szolgáló bérleti- vagy hitelszerződést. Ha a magánszemély által a tárgyévben igénybe vett lakhatási támogatás összege meghaladja a lakásbérleti díj vagy a hiteltörlesztés igazoltan megfizetett, őt terhelő összegét, a meghaladó összeg 50 százalékát a magánszemély az adóévre vonatkozó bevallásában különbözeti bírságként tünteti fel és személyi jövedelemadóként fizeti meg.

Adómentes juttatások változása

1. Visszaváltási díj és visszaváltási díjas csomagolás adómentes átengedése:

A kifizetők a visszaváltási díjas termékeket (vagyis a meghatározott italtermékek csomagolását) adómentesen engedhetik át a magánszemélyek részére. Ugyancsak adómentesnek minősül a forgalmazó által kifizetett, jutatott visszaváltási díj is.

2. Sportlétesítmények és sporteszközök adómentes juttatásként történő használata:

A munkáltatók vagy más kifizetők által fenntartott, sportolási célú létesítményeket, és az abban elhelyezett sporteszközöket a munkavállalók, más magánszemélyek ezentúl ingyenesen vagy kedvezményes áron adómentes juttatásként tudják használni.

3. Az állatkertbe történő belépőjegy adómentes juttatása:

A sportrendezvényre és a kulturális szolgáltatás igénybevételére szóló, adómentesen juttatható belépők, bérletek köre bővült az állatkerti belépőjegyekkel és bérletekkel. A korábbi szabályozásnak megfelelően a minimálbért meg nem haladó mértékig történhet az adómentes juttatás egy évben. Az utalvány a korábbi szabályozáshoz hasonlóan ezen esetben sem jogosít adómentes juttatásra.

4. Sporteseményen, nemzeti rendezvényen juttatott ajándékok:

A Nemzeti Rendezvényszervező Ügynökség Nonprofit Zártkörűen Működő Részvénytársaság kijelöléséről és egyes feladatainak meghatározásáról szóló kormányrendelet szerinti kiemelt sportesemény, nemzeti rendezvény megrendezése keretében adott reprezentáció és az üzleti ajándék ezentúl adómentes juttatás lesz.

5. Önkéntes nyugdíjpénztári megtakarítások lakáscélú felhasználása:

Az önkéntes kölcsönös nyugdíjpénztár azon kiegészítő szolgáltatása, melyet az Önkéntes Kölcsönös Biztosító Pénztárakról szóló törvény 74. §-ában szereplő feltételekkel juttat a pénztártag részére. Ilyen lehet a jelzáloghitel törlesztésének, előtörlesztésének, vagy lakáscélú munkáltatói kölcsön törlesztésének, előtörlesztésének támogatása; lakáscélú hitel- vagy kölcsönszerződés önrészének támogatása; lakás korszerűsítésének, felújításának, bővítésének támogatása; lakás, vagy lakás építkezési helyéül szolgáló építési telek megvásárlásának, továbbá a lakás építésének támogatása.

6. Műemlék ingatlan értékesítése:

Adómentes a magyar építészetről szóló törvény szerint műemléknek minősülő ingatlannak a megszerzését követő 36 hónapon túli értékesítéséből származó jövedelem, feltéve, hogy a magánszemély az ingatlant a megszerzést követően a műemlékvédelmi előírásoknak megfelelően felújította, műemléki helyreállítását elvégezte, és erről rendelkezik az örökségvédelmi hatóság által kiállított igazolással, és az ingatlan értékesítése nem gazdasági tevékenység vagy egyéni vállalkozói tevékenység keretében történik.

Társasági adó

Ugyanazon tényállás államok közötti eltérő jogi minősítéséből eredő különbségek

Ha az adózó olyan költséget, ráfordítást számol el, vagy olyan adóalap-csökkentést alkalmaz, amely a belföldi és a külföldi jog eltérése miatt az adózónál és egy külföldi személynél is elszámolásra kerül költségként, ráfordításként (adóalap-csökkentésként) az adóalapban, úgy eddig a megtagadott ráfordítás miatti veszteség nem volt felhasználható a jövőben kettősen figyelembe vett bevétel esetén, így az véglegesen elveszett az adózók számára. A törvénymódosítás a szabályozás eddigi hiányosságát kívánja pótolni és megteremti az adózók számára a korábban megtagadott ráfordítás figyelembevételét.

Tao tv. szerinti értékcsökkenések bővülése

A veszélyes hulladék tárolására igénybe vett földterület, telek után a számviteli értékcsökkenéssel azonos összegű leírás érvényesíthető a társasági adó alapjánál. Elsőként a 2024-es adóévre választható.

Látvány-csapatsporttal összefüggő ingyenes juttatások

2025. január 1-jétől elismert költségnek minősülnek majd az olyan, látvány-csapatsportban működő hivatásos sportszervezetek részére teljesített ingyenes juttatások, amelyeknek adóévi gazdasági, vagy gazdasági-vállalkozási tevékenységből származó árbevétele legalább 75 százalékban sporttevékenységből származik. További feltétel, hogy a költségként, ráfordításként elszámolt összegből legfeljebb a juttató adóévi, Tao. törvény szerinti árbevétele 1 százaléka minősül elismertnek és a juttatónak rendelkeznie kell a látvány-csapatsportban működő hivatásos sportszervezet által kiállított megfelelő adattartalmú írásbeli igazolással.

Látvány-csapatsporttal összefüggő juttatási körök bővülése

2024. november 29-től már a sportcélú ingatlan üzemeltetésének költségeire is nyújthat támogatást (juttatást) a látvány-csapatsport országos sportági szakszövetsége részére az adózó. A támogatási igazolások összértéke nem haladhatja meg a támogatott szervezet jóváhagyott sportcélú ingatlan üzemeltetési költségeinek 80 százalékát.

Globális minimumadó

Bejelentési kötelezettség

Az eddigi szabályozás szerint az adóév kezdő napjától számított 12 naptári hónapon belül teljesítendő bejelentés kapcsán csupán annyi volt előírva, hogy a „bejelentés során be kell mutatni a multinacionális vállalatcsoportot, a nagyméretű belföldi vállalatcsoportot”. 2024. november 29-től mindezek mellett előírásra kerül, hogy a bejelentésnek tartalmaznia kell egyrészt a csoporttagok azonosító adatait (ideértve a csoporttagok adószámát, közösségi adószámát), továbbá az államot, amelyben illetőséggel bírnak, valamint valamennyi társaság minimumadó törvény szerinti minősítését. A bejelentésnek másrészt tartalmaznia kell a vállalatcsoport általános vállalati struktúrájára vonatkozó információkat, beleértve az egyes csoporttagok más csoporttagokban fennálló részesedését.

Az adózók szerencséjére a NAV a 2024-ben használható GLOBE jelű bejelentő lapot, amely az Online Nyomtatványkitöltő Alkalmazásban (ONYA) érhető el, még a korábbi, alacsonyabb információtartalommal vezette be 2024. december 5-én. Mivel ONYA nyomtatványról van szó, ezért kizárólag olyan személy tudja kitölteni és benyújtani, aki rendelkezik a társaságra vonatkozóan a NAV-nál bejelentett képviseleti jogosultsággal.

Újdonság: adóelőleg fizetési kötelezettség

A belföldi csoporttagnak vagy a nevében eljáró kijelölt helyi szervezetnek az adóévre elismert belföldi kiegészítőadó-előleget kell megállapítania, bevallania és megfizetnie. A határidő az elismert belföldi kiegészítő adóval érintett adóév utolsó napjától számított tizenegyedik hónap 20. napja, vagyis amikor a 2024. adóév megegyezik a naptári évvel, akkor a határidő: 2025. november 20.

Az adóelőleg bevallás adattartalma:

a) a belföldi csoporttag azonosító adatai,

b) a belföldi csoporttag elismert belföldi kiegészítőadó-előleg kötelezettsége.

Adóelőlegként az adóévre várhatóan fizetendő elismert belföldi kiegészítő adó összegét kell megállapítani. Az előleg vonatkozásában késedelmi pótlék, adóbírság és mulasztási bírság

alkalmazásának nincs helye, ha a csoporttag jóhiszeműen járt el.

Általános forgalmi adó

Adólevonási jog engedményezése

A szürkegazdaság elleni küzdelem (közvetett vámjogi képviselő igénybevételével elkövetett adócsalások visszaszorítása) érdekében 2025. március 1-jétőlszűkül azon esetek köre, amikor a megbízó helyett a közvetett vámjogi képviselő jogosult gyakorolni a termékimporthoz kapcsolódó levonási jogot.

E-nyugta bevezetésének elhalasztása

2025. január 1-je helyett 2025. július 1-jétől várható az e-nyugta rendszer bevezetése, felkészülési időt adva az érintett adózók számára.

Belföldi fordított áfa eseteinek bővülése

A földgáz adóalany-kereskedők közötti értékesítése 2025. január 1-jétől a fordított adózás hatálya alá kerül, ezáltal ezen ügyletek tekintetében az adófizetésre kötelezett személlyé a földgázt beszerző adóalany-kereskedő válik. Az intézkedés célja az áfacsalások visszaszorítása.

A fordított adózás hatálya alá kerülő földgáz értékesítése tekintetében adatszolgáltatási kötelezettséget ír elő a szabály mind a termékértékesítő, mind a terméket beszerző adóalany

vonatkozásában.

A módosítást azon ügyletek esetében kell először alkalmazni, amelyek teljesítési időpontja 2025. január 1-jére vagy azt követő időpontra esik.

Alanyi adómentesség szabályainak változása

2025-től a belföldön alanyi adómentes adóalanyok más tagállamokban is választhatnak alanyi adómentességet. A belföldön letelepedett és alanyi mentességet választott adóalany nem gyakorolhat adólevonási jogot azon belföldi beszerzési ügyletei vonatkozásában, amelyeket olyan, más EU-s tagállamban teljesített ügyleteihez használ fel, amely érintett másik tagállamban nem választott az alanyi mentességnek megfelelő adómentességet.

Továbbá szűkül az alanyi adómentes vállalkozó import egyablakos rendszer választásához kapcsolódó joga.

A belföldi alanyi adómentesség választására jogosító bevételi értékhatárba bele kell számítani a belföldön teljesített import távértékesítés adó nélküli ellenértékét, továbbá tekintettel arra, hogy az import távértékesítés az alanyi adómentesség hatálya alá tartozik, az adóalany nem vonhatja le az ezen ügylet teljesítéséhez beszerzett terméket, igénybevett szolgáltatást terhelő adót.

Új lakóingatlanok 5%-os áfakulcsának meghosszabbítása

2 évvel meghosszabbításra került az egyes új lakóingatlanok értékesítésére vonatkozó kedvezményes, 5%-os általános forgalmi adómérték időbeli hatálya. Ezáltal 2024. december 31-ét követően is, 2026. december 31-ig alkalmazható marad az új lakóingatlanok értékesítésére vonatkozó kedvezményes áfakulcs. Továbbá a módosítás az elhúzódó építkezések kezelésére átmeneti szabállyal biztosítja, hogy 2030. december 31-ig alkalmazható legyen az 5%-os adómérték mindazon építkezések esetében, amelyek tekintetében az építési engedély legkésőbb 2026. december 31. napján véglegessé vált, vagy az építést az egyszerű bejelentés szabályai szerint 2024. szeptember 30-ig bejelentették, illetve 2026. december 31-ig tudomásul vették.

Összesítő jelentés kerekítés nélküli (forintban történő) elkészítése

A befogadott számlákról szóló összesítő jelentésben a jelenlegi szabályozás szerint bizonylatonként ezer forintra kerekítve kell feltüntetni az adóalapot és az adót, ez azonban a jogalkotó indoklása szerint nehézkessé teszi egyrészt az online számlaadat-szolgáltatással, másrészt a bevallás egyéb soraival történő összevetést. A módosítás célja, hogy forintban kerüljenek feltüntetésre e jelentésben a számlaadatok. A bevallás továbbra is ezer forintban marad, ugyanakkor a jelentés szerinti adatszolgáltatás részletezését kell forintban meghatározva teljesíteni 2025. január 1-től.

Környezetvédelmi termékdíj

2025-től megszűnik a környezetvédelmi termékdíj kötelezettség az egyaránt a termékdíj szabályozás és a kiterjesztett gyártói felelősségi rendszer (EPR) hatálya alá tartozó termékek vonatkozásában. Ennek megfelelően megszűnik az adminisztrációs kötelezettség (így a bevallási és nyilvántartási kötelezettség) a csomagolás / csomagolószerek, az elektromos és elektronikai berendezések, gumiabroncsok, akkumulátorok, reklámhordozó papír és irodai papír vonatkozásában.

Jövedéki adó

Adómértékek változása, illetve inflációval történő valorizálása

A 2025. évtől emelkednek az energiatermékek és a dohánytermékek jövedéki adómértékei:

- földgázra közúti járművek üzemanyagakénti kínálás, értékesítés vagy felhasználás esetén (32 helyett) 36 Ft/nm3, egyébként (0,3492 helyett) 0,3879 Ft/kWh,

- a villamos energiára (358,5 helyett) 398 Ft/megawattóra,

- a szénre (2 905 helyett) 3 230 Ft/ezer kilogramm,

- a fűtőolajra tüzelő-, fűtőanyagkénti kínálás, értékesítés vagy felhasználás esetén (5 375 helyett) 5 970 Ft/ezer kilogramm, üzemanyagkénti kínálás, értékesítés vagy felhasználás esetén 116 000 Ft/ezer kilogramm,

- az LPG-re közúti járművek üzemanyagakénti kínálás, értékesítés vagy felhasználás esetén 95 800 Ft/ezer kilogramm, egyéb motorikus célú kínálás, értékesítés vagy felhasználás esetén (14 685 helyett) 16 320 Ft/ezer kilogramm, tüzelő-, fűtőanyagkénti kínálás, értékesítés vagy felhasználás esetén 0 Ft/ezer kilogramm,

- a cigarettára (29 500 helyett) 32 300 forint/ezer darab és a kiskereskedelmi eladási ár 24 százaléka, de legalább (41 800 helyett) 45 200 forint/ezer darab,

- a szivarra, a szivarkára a kiskereskedelmi eladási ár 14 százaléka, de legalább (4 840 helyett) 5 230 forint/ezer darab,

- a finomra vágott fogyasztási dohányra és az egyéb fogyasztási dohányra (25 960 helyett) 28 060 forint/kilogramm,

- a töltőfolyadékra (33 helyett) 36 forint/milliliter,

- az új dohánytermék-kategóriák dohányt tartalmazó vagy dohánnyal együtt fogyasztott

-

- egyszer használatos termékeire (35 helyett) 38 forint/darab (szál),

- folyadékára (70 helyett) 76 forint/milliliter,

-

- a füst nélküli dohánytermékre (25 960 helyett) 28 060 forint/kilogramm,

- a dohányzást helyettesítő nikotintartalmú termékre (25 960 helyett) 28 060 forint/kilogramm,

- a hevített termékre (35 helyett) 38 forint/darab (szál).

A 2025. évet követően (illetve, egyes esetekben már a 2024. évet követően is) az energiatermékek, az üzemanyagok, a dohánytermékek és az alkoholtermékek jövedéki adómértékei valorizálásra kerülnek az infláció mértékével. Az inflációval korrigált adatokról az állami adó- és vámhatóság a tárgyévet megelőző év október 31-ig a honlapján ad tájékoztatást.

Jövedéki adó visszaigénylése

Az új változással a vasúti árutovábbítási tevékenységet végző személy a gázolaj mellett a villamos energia jövedéki adójának visszaigénylésére is jogosulttá válik.

A kereskedelmi gázolaj adókedvezménye az uniós adóminimum szintjéig, tehát az adható legmagasabb szintre emelkedik és a valorizáció mellett is automatikusan azon a szinten marad.

Regisztrációs adó

Adómérték inflációval történő emelése

A jövedéki adónál már érintett, teljesen új rendelkezéssel bővül a regisztrációs adót szabályozó törvény is. Ezen újításnak köszönhetően az adó mértéke az infláció változásával kerül valorizálásra a 2024. évet követően. Az infláció meghatározásánál az állami adó- és vámhatóság a KSH tárgyévet megelőző év júliusi és az azt megelőző év július hónapra vonatkozó fogyasztóiár-index változását veti össze, mely alapján a honlapján a tárgyévet megelőző év október 31-ig közzéteszi az új adómértéket.

Hibrid gépjárművekkel kapcsolatos kedvezmények, mentességek eltörlése

A módosítás okán a hibrid és plug-in hibrid gépjárművekre vonatkozó kedvezményes, illetve nulla adómérték, és a hibrid motorokra vonatkozó nulla adómérték 2025. január 1-től kivezetésre kerül és azok csak a tisztán elektromos, vagy zéró emissziós gépjárművek esetében maradnak meg.

Gépjárműadó

Adómérték emelkedése az inflációval korrigáltan

Más adónemekhez hasonlóan a gépjárműadó mértéke is valorizálásra kerül az infláció mértékével a 2024. évet követően. A jogalkotó a regisztrációs adónál leírtakat emelte át, ezáltal az infláció meghatározásánál az állami adó- és vámhatóság a KSH tárgyévet megelőző év júliusi és az azt megelőző év július hónapra vonatkozó fogyasztóiár-index változását veti össze, mely alapján a honlapján a tárgyévet megelőző év október 31-ig közzéteszi az új adómértékeket. A változás minden, az adó hatálya alá tartozó gépjárművet érint (személygépjármű, tehergépjármű, nyergesvontató, autóbusz, stb.).

Ugyanez a szabály, azaz az adómérték inflációval történő valorizációja került bevezetésre a külföldön nyilvántartott gépjárművek adómértékének meghatározása során is.

Átmeneti rendelkezés alapján az adómértékeket első alkalommal (2024. október 31. helyett) 2024. december 15-éig kellett közzé tennie a NAV-nak, amelynek mind a belföldi, mind a külföldi gépjárművek esetében időben eleget tett.

Cégautóadó

Adómérték emelkedése a 2025. évre vonatkozóan

A cégautó adó havi mértékei az alábbiak szerint emelkednek 2025. január 1-jétől:

| (adatok forintban) | |||||

| A | B | C | D | ||

| 1 | Teljesítmény (kW) | „0”-„4” környezetvédelmi osztályjelzések esetén | „6”-„10” környezetvédelmi osztályjelzések esetén | „5”-„14-15” környezetvédelmi osztályjelzések esetén | |

| 2 | 0-50 | (30 500 helyett) 37 000 | (16 000 helyett) 19 000 | (14 000 helyett) 17 000 | |

| 3 | 51-90 | (41 000 helyett) 49 000 | (20 000 helyett) 24 000 | (16 000 helyett) 19 000 | |

| 4 | 91-120 | (61 000 helyett) 73 000 | (41 000 helyett) 49 000 | (20 000 helyett) 24 000 | |

| 5 | 120 felett | (81 000 helyett) 97 000 | (61 000 helyett) 73 000 | (41 000 helyett) 49 000 | |

Adómérték emelkedése az inflációval korrigáltan

A korábban írtakhoz hasonlóan a cégautóadó mértéke is évente változni fog az infláció mértékével. Maga a szabályozás egyezik a gépjárműadónál leírtakkal, azaz az infláció meghatározásánál az állami adó- és vámhatóság a KSH tárgyévet megelőző év júliusi és az azt megelőző év július hónapra vonatkozó fogyasztóiár-index változását veti össze, mely alapján a honlapján a tárgyévet megelőző év október 31-ig közzéteszi az új adómértékeket.

Hibrid és plug-in hibrid gépjárművek további átmeneti mentessége

Az 5P és az 5N környezetvédelmi osztályjelzésű gépjármű, azaz a hibrid és plug-in hibrid gépjárművek esetében a törvény 2024. december 31-én hatályos rendelkezései szerinti gépjármű adó alóli mentesség, illetve a cégautó adó tárgyi hatálya alóli mentesség 2026. december 31-ig érvényesíthető, amennyiben az adófizetésre kötelezett személy adóalanyisága vagy adókötelezettsége 2025. január 1-jén vagy azt megelőzően keletkezett.

Illetékeket érintő változások

Gépjármű és pótkocsi vásárláshoz kapcsolódó vagyonátruházási illeték mértékének korrekciója

Hasonlóan rengeteg más adónemhez a 2024. évet követően a gépjármű és a pótkocsi tulajdonjogának megszerzéséhez kapcsolódó visszterhes vagyonátruházási illeték mértékének is megtörténik az inflációval történő valorizációja. A szabályozás ugyanúgy működik, mint a korábbi esetekben. Átmeneti rendelkezés alapján e módosítás vonatkozásában is az illeték mértékeket első alkalommal 2024. december 15-éig kell közzé tennie a NAV-nak, 2025-től pedig október 31-ig. A 2025-től hatályos illeték mértékek itt érhetők el.

Légitársaságok hozzájárulása

2025. január 1-jétől a légitársaságok hozzájárulása kivezetésre kerül Magyarország adórendszeréből. Az adónemmel kapcsolatos adatszolgáltatást utoljára 2024. december hónapra kell teljesíteni az adóalanyok felé, a korábban megszokott szabályok szerint, a tárgyhót követő hónap 5. napjáig. Ebből kifolyólag a közterhet utoljára 2024. december hónapra kell megfizetni, a korábban megszokott szabályok szerint, a tárgyhót követő hónap 20. napjáig.

Reklámadó

2025. december 31-éig meghosszabbításra került a reklámadó fizetési kötelezettség felfüggesztése.

Kiskereskedelmi adó

Kibővül az adóalanyok köre azon külföldi vagy belföldi illetőségű platformüzemeltetőkkel, akik kiskereskedelmi tevékenységet végző értékesítőknek biztosítanak piacteret. A platformon keresztül végzett kiskereskedelmi tevékenység tekintetében nem a kiskereskedő, hanem a platformüzemeltető az adóalany.

A Kiskertv. alkalmazásában platformnak tekintendő minden, a felhasználók számára hozzáférhető szoftver (honlapok és azok részei is) és alkalmazás (beleértve a mobilalkalmazásokat), amely lehetővé teszi az értékesítők számára a többi felhasználóval történő kapcsolatfelvételt valamely érintett tevékenység közvetlen vagy közvetett, a felhasználók számára történő elvégzése céljából.

A platformüzemeltető, mint új adóalany éves adóalapját a platformon keresztül értékesítő kiskereskedők platformon keresztül megvalósuló értékesítéseinek a bevételei képezik. A platformüzemeltető tehát a platformon keresztül megvalósuló eladások tekintetében „kvázi” értékesítővé válik. Amennyiben a platformüzemeltető kiskereskedelmi tevékenységet is végez, akkor az adóalapja a két tevékenységére tekintettel meghatározott adóalapjainak az összege.

Az adót a külföldön és belföldön megvalósuló kiskereskedelmi értékesítések bevételeinek az együttes összege alapján kell meghatározni, azonban a világértékesítések bevétele alapján meghatározott adót csökkenti a külföldön átadott árura tekintettel megszerzett bevételre jutó adó. Vagyis a külföldön átadott áru értékesítésének a bevétele után továbbra sem kell adót fizetni.

A platformüzemeltetőnek a bejelentési kötelezettségét az adóalanyiság létrejöttétől számított 15 napon belül kell teljesítenie.

A platformon keresztül is értékesítő adóalanynak, illetve kizárólag a platformon keresztül értékesítő más személynek, szervezetnek adóbevallás akkor is be kell nyújtania, ha adófizetésre nem kötelezett.

Amennyiben a platformüzemeltető az adófizetési kötelezettségének nem tesz eleget, és az adótartozás tőle be sem hajtható, akkor az adó megfizetésére a platformüzemeltető helyett a kiskereskedő kötelezett. Ebben az esetben a platformüzemeltető internetes felületét az állami adó- és vámhatóság elérhetetlenné teszi.

Szociális hozzájárulási adó

Szocho tartós befektetési szerződésből származó hozam után

2025. január 1-jétől Szocho-t kell fizetnie a belföldi természetes személynek a 2024. december 31-ét követően kötött, az Szja törvényben szabályozott tartós befektetési szerződésből származó lekötési hozam után, ha a lekötést a hároméves, vagy ötéves lekötési időszak vége előtt megszakítja. Ez a fizetési kötelezettség nem kötött az adófizetési felső határhoz. A Szocho mértéke 13% a hároméves lekötési időszak vége előtt, 0%, ha a lekötés eléri az öt évet és 8% egyéb esetekben.

Munkaerőpiacra lépőkre vonatkozó szociális hozzájárulási adókedvezmény érvényesítési időszakának csökkenése

A 2024 augusztusától hatályos veszélyhelyzeti rendelkezések kerülnek átültetésre törvényi szintre. E szerint a munkaerőpiacra lépő személy után a munkáltató által érvényesíthető szociális hozzájárulási adókedvezmény feltételeit módosítja a rendelkezés: a kedvezményre jogosító inaktív időszak 6 hónapról 9 hónapra nő, a kedvezmény 100 százalékos mértékben történő igénybevételének lehetősége 2 évről 1 évre rövidül, az ezt követő 6 hónapban pedig 50 százalékos mértékre csökken.

A szakirányú oktatás és a duális képzés adókedvezménye

A módosítás értelmében saját munkavállaló képzése esetén a kedvezményt ugyanazon munkáltató ugyanazon munkavállalója vonatkozásában legfeljebb 12 hónap tekintetében érvényesítheti, a kedvezmény igénybevétele pedig vizsgakötelezettséghez kötött.

Adózás rendje

Harmadik országbeli állampolgár adóazonosító jelének igénylése

A jogszabályváltozás lehetőséget teremt arra, hogy ha a harmadik országbeli állampolgárok beutazására és tartózkodására vonatkozó általános szabályokról szóló törvény szerinti külföldi munkavállaló adóazonosító jellel nem rendelkezik, akkor annak megállapítását a munkáltatója is kérhesse az állami adó- és vámhatóságtól.

Csoportos társaságiadó-alany záró adóbevallása

A csoportos társaságiadó-alanynak kedvező szabály, amely szerint a megszűnésétől számított 30 nap helyett – a módosítás révén – 90 napon belül elegendő a záró adóbevallását benyújtani.

E-nyugta bevezetése

Az e-nyugta bevezetésével kapcsolatban további pontosításokat tartalmaz a törvénymódosítás mind az e-pénztárgép, mind a vevői alkalmazás kapcsán.

Pénzforgalmi számlanyitás

A pénzforgalmi bankszámla nyitására kötelezettek között nevesítetten megjelenik a külföldi vállalkozás magyarországi fióktelepe is. A már bejegyzett fióktelepek átmeneti szabályként 2025. január 31-ig kötelesek belföldi pénzforgalmi számlát nyitni.

Adategyeztetési eljárás, mint új adóhatósági eljárás bevezetése

A feltárt kockázatok megszüntetési érdekében az adóhatóság támogató eljáráson és ellenőrzésen kívül adategyeztetési eljárást is lefolytathat. Az eljárást az adózó által nyújtott adatszolgáltatás adataiban előforduló hiányosságok, eltérések tisztázására használhatja az adóhatóság.

Az adózó köteles a felhívás kézbesítésétől számított tizenöt napon belül, az erre a célra rendszeresített elektronikus felületen az adategyeztetést elvégezni.

Az új eljáráshoz, új speciális mulasztási bírság is kapcsolódik, mely alapján fix 300 ezer forinttal sújtható az az adózó, aki az adategyeztetési kötelezettségét nem teljesíti.

Biztosítotti jogviszony tisztázására irányuló eljárásban kiszabható mulasztási bírság

Ha az adózó az általa bejelentett foglalkoztatottra, társas vállalkozóra vonatkozó ’08-as bevallás benyújtására irányuló kötelezettségét nem teljesítette, az adóhatóság előbb figyelmeztetést küld számára, majd ezt követően is csak 100 ezer forint mulasztási bírsággal sújthatja, újabb felszólító levél mellett.

Adószám törléséhez kapcsolódó türelmi idő csökkentése bevallások elmaradása esetén

A jelenlegi 180 napos türelmi idő helyett a figyelmeztetést követő 90 nap elteltével törli az adóhatóság az adószámát annak az adózónak, aki az általános forgalmi adóról teljesítendő összesítő nyilatkozat benyújtására vonatkozó, vagy a havi adó- és járulékbevallási, vagy az általános forgalmi adó bevallási kötelezettségét nem teljesíti.

Mulasztási bírság tételek megemelésének törvényi szintre történő átültetése

A korábban a veszélyhelyzeti kormányrendeletben szabályozásra kerülő megemelt mulasztási bírság tételek 2025. január 1-től az Art.-ba kerülnek átültetésre. Mindezek alapján az általános mulasztási bírság tételek felső határa – 2024 augusztusától hatályos kormányrendelettel egyezően – természetes személy adózó esetén 200 ezer forintról 400 ezer forintra, nem természetes adózó esetén 500 ezer forintról 1 millió forintra emelkedett. Mindemellett a be nem jelentett foglalkoztatottak alkalmazása, továbbá a számla-, nyugtakibocsátási kötelezettség, valamint iratmegőrzési kötelezettség szabályainak megsértése esetén 1 millió forintról 2 millió forintra nőtt a mulasztási bírság tétel felső határa.

Késedelmi pótlék

2025. január 1-jétől a késedelmi pótlékot kerekítés nélkül kell előírni. Az adóhatóság akkor ír elő késedelmi pótlékot, ha a tartozások után havonként felszámított késedelmi pótlék éves összege meghaladja az 5.000 forintot. A NAV a 2025. január – március hónapokra a késedelmi pótlékot 2025. áprilisában írja elő, ezt követően pedig havonta.

Adóigazgatási eljárási szabályok

Elektronikus hírközlő hálózat útján történő meghallgatás

Egy új jogintézmény bevezetésével a jogalkotó megteremtené az adóigazgatási eljárásban személyes meghallgatásra idézett személy elektronikus hírközlő hálózat útján történő meghallgatásának lehetőségét. A meghallgatás során folyamatosan biztosítani kell, hogy az érintett felek a teljes meghallgatás során láthassák és hallhassák egymást. A meghallgatásról készült jegyzőkönyvet kizárólag az adóhatóság képviselőjének szükséges aláírnia, az adózói oldalról elegendő a szóbeli nyilatkozattal történő jóváhagyás is. A jegyzőkönyvet ezt követően haladéktalanul kézbesíteni kell az adózó részére.

Transzferár-nyilvántartás és adatszolgáltatás vizsgálata jogkövetési vizsgálat során

A módosítás értelmében külön felhatalmazást kap az adóhatóság arra, hogy a jogkövetési vizsgálat során vizsgálja a transzferár-nyilvántartást és a transzferár-adatszolgáltatást. 2025. január 1-től a transzferár-nyilvántartás, valamint transzferár-adatszolgáltatás ellenőrzésére irányuló jogkövetési vizsgálatra – a jelenlegi 30 helyett – 60 nap áll majd az adóhatóság rendelkezésére.

Önállóan fellebbezhető végzések bővülése

A módosítás kibővíti az önálló fellebbezéssel támadható elsőfokon hozott végzések körét, a külföldön letelepedett adóalanyok áfa visszatéríttetési kérelme kapcsán hozott végzésekkel.

Új tény, körülmény különös áfa-visszatérítési eljárásban

A fellebbezések kapcsán gyakran ismételt új tényre, bizonyítékra való hivatkozás alapjául szolgáló rendelkezés nem lesz alkalmazható különös áfa-visszatérítési eljárásban. Azaz ezen eljárásban az adózó a fellebbezése során akkor is hivatkozhat új tényre vagy bizonyítékra, ha erről az elsőfokú döntés meghozatala, ellenőrzés esetén az észrevétel benyújtására nyitva álló határidő letelte előtt tudomása volt, de az adóhatósági felhívás ellenére mégsem nyilatkozott róla vagy terjesztette elő azt.

Végrehajtási szabályok

Bővül a végrehajtási eljárás szünetelési okainak köre

Összhangban a közigazgatási perrendtartásról szóló 2017. évi I. törvény 52. §-ával a módosítás kiegészíti a végrehajtási eljárás szünetelésének eseteit, melynek értelmében a bíróság által elrendelt halasztó hatály tartama alatt szünetel a végrehajtási eljárás.

Jövedelemletiltás esetén elektronikus munkáltatói kapcsolattartás

A rendelkezés a munkáltatóhoz elektronikus úton érkező jövedelemletiltás esetén kötelezővé teszi a munkáltató számára, hogy az e célra rendszeresített adatlapon adja meg a törvényben előírt tájékoztatást az adóhatóság számára.

Késedelmi pótlék számításának változása a végrehajtási eljárásokban

A rendelkezés egységesíti az állami adó- és vámhatóságnál a pótlékszámítási szabályokat olyan módon, hogy az adótartozásokra vonatkozó számítási módszert ülteti át az adónak nem minősülő köztartozásokra nézve. Tehát a késedelmi pótlék mértéke minden naptári nap után a késedelem időpontjában érvényes jegybanki alapkamat 5 százalékponttal növelt mértékének 365-öd része lesz, akárcsak az adótartozások esetében.

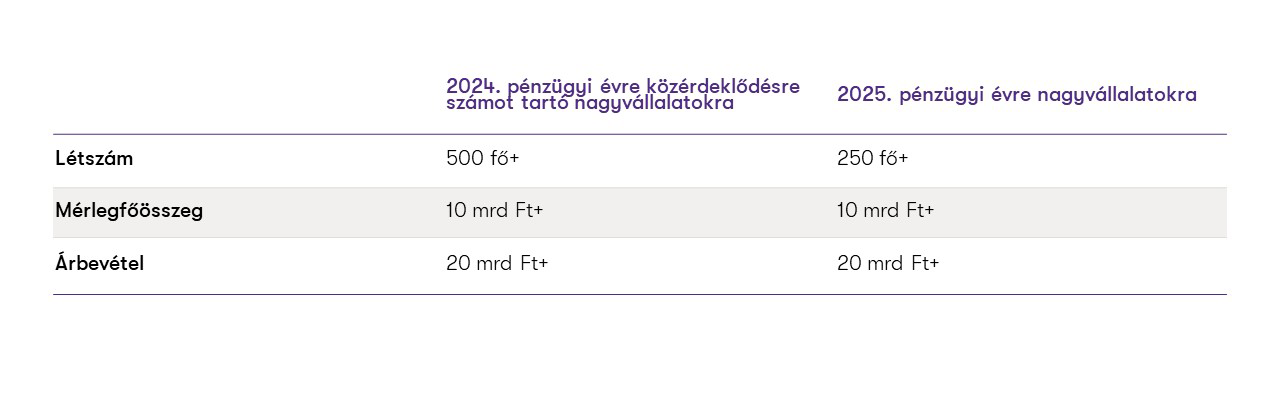

Számviteli törvényt érintő változások

Egyszerűsített éves és összevont (konszolidált) éves beszámoló készítési kötelezettséget befolyásoló mutatóértékek növekedése

Emelkednek az egyszerűsített éves beszámoló és az összevont (konszolidált) éves beszámoló készítésére vonatkozó kötelezettséget meghatározó értékhatárok a következők szerint:

Az egyszerűsített éves beszámoló választására vonatkozó értékhatárok:

a) a mérlegfőösszegre vonatkozó feltétel 1 200 millió forint helyett 2 000 millió forintra,

b) az éves nettó árbevételre vonatkozó határérték 2 400 millió forint helyett 4 000 millió forintra növekszik. Az átlagos foglalkoztatotti létszámra vonatkozó feltétel (50 fő) nem változik.

Az összevont (konszolidált) éves beszámoló készítésének kötelezettségére vonatkozó értékhatárok az alábbiak szerint növekednek:

a) a mérlegfőösszeg 6 000 millió forint helyett 10 000 millió forintra módosul,

b) az éves nettó árbevétel 12 000 millió forint helyett 20 000 millió forintra módosul. Az átlagos foglalkoztatotti létszámra vonatkozó feltétel (250 fő) nem változik.

Könyvvizsgálati kötelezettség alól történő mentesülés értékhatárainak növekedése

A könyvvizsgálati kötelezettség alóli mentesülés éves nettó árbevételre vonatkozó kritérium 300 millió forintról 600 millió forintra növekszik. Az átlagos foglalkoztatotti létszámra vonatkozó feltétel (50 fő) nem változik.

A fenntarthatósági jelentés könyvvizsgálójának megválasztása

A törvénymódosítás egyéves átmeneti időszakot vezet be azáltal, hogy 2024. üzleti év tekintetében lehetővé teszi, hogy a kamarai tag könyvvizsgálót, könyvvizsgáló céget a fenntarthatósági jelentéssel, összevont (konszolidált) fenntarthatósági jelentéssel összefüggésben a legfőbb szerv helyett az ügyvezető szerv válassza meg legkésőbb a mérleg fordulónapjáig.

Bányajáradék

Sávos bányajáradék kulcsok bevezetése

A világpiaci árak alapján sávos bányajáradék kulcsok bevezetése fog megtörténni. E mellett egyes kitermelési technológiáknál alacsonyabb elvonási kulcsok kerülnek rögzítésre részint az adott technológia magasabb költségigénye miatt, részint pedig a hazai kitermelési szint megtartása, s ezáltal az importhányad csökkentése érdekében.

Felszámolási, kényszertörlési eljárások

Felszámolási eljárás kezdeményezéséhez szükséges tartozás összegének emelkedése

A törvénymódosítás 400 000 forintról 1 000 000 forintra emeli a felszámolási eljárás kezdeményezéséhez szükséges mértékű, a céggel szemben bejelentett követelés, illetve a cégvagyon nagyságát. Ezen limitösszeg alatt a bíróság a törvényben foglalt feltételek teljesülése esetén a céget törli a cégjegyzékből (kényszertörléssel), míg az 1 000 000 forintot elérő bejelentett követelés, illetve cégvagyon esetén kezdeményezi a felszámolási eljárás megindítását.

***

Amennyiben a tervezett adóváltozásokkal kapcsolatban kérdése merülne fel, a Grant Thornton adószakértői készséggel állnak az Ön és cége rendelkezésére!

Jelen összefoglalónk a megjelenése napjáig elérhető információk alapján és kizárólag általános tájékoztatási céllal íródott, így semmilyen tekintetben nem minősül személyre szabott adótanácsadásnak és nem is helyettesíti azt.

Külföldön a hírnév, hazánkban az ellátási lánc a motiváló tényező

Az ESG-szempontok a fenntarthatóság kulcsfontosságú mérőeszközei. Mégis, amikor ESG-megfelelésről beszélünk, leggyakrabban a nagyvállalatokat és a tőzsdén jegyzett cégeket érintjük. De mi a helyzet a középvállalatokkal, amelyek számos nemzetgazdaság hajtómotorjai? A Grant Thornton-hálózat szakértői részletes nemzetközi kutatásban vizsgálták a középvállalati szegmens kihívásait és lehetőségeit, rávilágítva a magyar piac sajátos helyzetére is.

A középvállalatok kulcsszerepet játszanak a nemzetgazdaságok működésében, ezért a fenntarthatósági stratégiákból sem maradhatnak ki. Akár a karbonkibocsátás csökkentéséről, akár a zöldfinanszírozás lehetőségeiről van szó, az ESG ezen cégek számára is jelentőséggel bír.

A középvállalatok: a gazdaság láthatatlan óriásai az ESG-rendszerben

A jelenlegi szabályozás még nem vonatkozik a hazai középvállalati kategóriára, ám egyrészt idővel sorra kerülnek, másrészt sokak már most is szembesülhettek vele, hogy nehézkessé válik ESG nélkül az érvényesülés.

A nagyvállalatok jelentéstételi kötelezettsége az ellátási láncra is kiterjed, így már most is elvárják beszállítóiktól, hogy az ESG-szempontok szerint működjenek. Napjainkban, amikor a középvállalatok egy része a globális szereplők beszállítóiként dolgozik, illetve sok magyar középvállalat esetében ez a pozíció maga az üzleti cél, elengedhetetlen az ESG-vel történő foglalkozás. Ezt a szemléletbeli különbséget tükrözi a Grant Thornton felmérése is: a nemzetközi piacokon a középvállalatok 19%-a brand és vállalati hírnév szempontok miatt érdekeltek a fenntarthatóságban. 14%-uk a piaci verseny, 11%-uk pedig a kedvezőbb finanszírozás miatt foglalkozik az ESG-vel.

Miért választják és mik okoznak problémát a magyar vállalatoknak?

Hazánkban a fenntarthatósághoz kapcsolódó vállalati érdekeket

- első helyen az ellátási láncban való megfelelés motiválja,

- második helyen szerepel a jogszabályi megfelelés,

- végül a kedvező finanszírozás.

Habár az ESG-törvény (külföldön pedig az irányelvek) rendelkezései még nem irányadóak a középvállalatokra, érdekes képet mutatnak az akadályozó tényezők: a nemzetközi középméretű cégek 15%-a szerint a költség jelentős hátráltató tényező az ESG-vel történő foglalkozásban, de legalább ugyanennyien említették a szabályozások és szabványok összetettségét is. Végül sokak szerint az erőforrás hiányára is visszavezethető az ESG mellőzése. A helyzet hazánkban is hasonló: a költség, a belső szakértelem hiánya és a szabványok összetettsége okozza a legtöbb problémát.

Nemzetközi trendek: az ESG motivációi és akadályai

A Grant Thornton nemzetközi kutatása szerint a középvállalatok ESG-aktivitása országonként eltérő:

- Nyugat-Európában a szabályozási környezet és a hírnév védelme dominál.

- Az USA-ban az ESG főként a versenyképesség és a brandépítés eszköze.

- Ázsiában a fenntarthatósági beruházásokat a globális ellátási lánc követelményei hajtják előre.

Míg a nemzetközi középvállalatok 39%-a már kitűzött fenntarthatósági célokat, a szabályozások és szabványok összetettsége, a költségek, valamint az erőforráshiány továbbra is komoly akadályokat jelentenek.

Hazánkban az ESG gyakorlatba ültetése pozitív képet mutat, azaz az exportra termelő magyar vállalatok, a nemzetközi cégek beszállítói már mélyebben is foglalkoznak a témával. Sok esetben azonban korábbra is visszanyúlik a fenntarthatósággal kapcsolatos elköteleződés, ám akkor még hatékonyságnövelés vagy munkáltatói márkaépítésként foglalkoztak a témával. A jelenlegi tapasztalatok azt mutatják, hogy szinte mindenki foglalkozik az ESG-vel valamilyen értelemben, ám a megfelelés kérdésével a vállalatok csak kevesebb mint 10%-a. A megfelelésen belül pedig leginkább a jelentéstételen van a hangsúly.

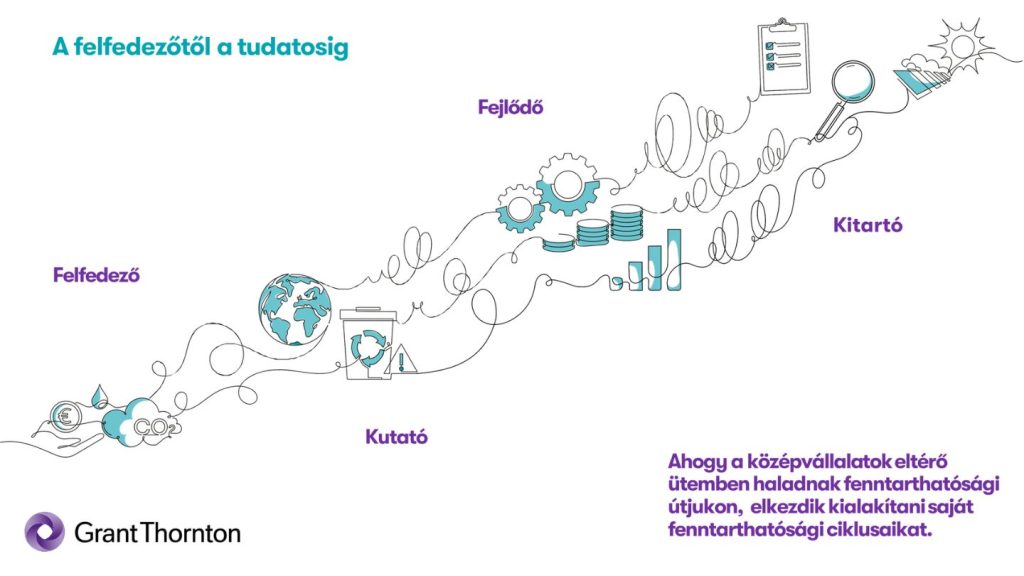

A felfedezőtől a tudatosig

A Grant Thornton a nemzetközi középvállalatok ESG-vel kapcsolatos tevékenységének vizsgálata alapján a cégeket négy különböző kategóriába sorolta: a Felfedező (Discover), a Kutató (Explore), a Fejlődő (Evolve) és a Kitartó (Endurance).

A Felfedező kategóriába eső vállalatok csak most ismerkednek a fenntarthatósággal és ESG-vel. A legnagyobb akadályozó tényező esetükben a friss tőkéhez, finanszírozáshoz történő hozzáférés. Ilyen vállalatok lehetnek például az afrikai cégek, akiket sem szabályozási, sem compliance oldalról nem kényszerítik. Esetükben az első lépés az lehet, hogy felmérjék, hogy a fenntarthatóság miként integrálható az üzleti stratégiába.

A Kutató vállalatok legtöbbje jellemzően az USA-ban található. Esetükben a fenntarthatóság elsősorban versenyképességi és kereskedelmi kérdés, mert a brand fókuszú üzleti szemlélet van érvényben. Az ilyen vállalatoknak elsősorban arra kell vigyáznia, hogy elkerüljék a green-washingot (káros zöldrefestés), ezért e célból érdemes szakértő tanácsadót igénybe venniük.

A Fejlődő kategóriába eső vállalatok elsősorban Ázsiában működnek, jelentős arányban részei a globális ellátási láncnak. Éppen ezért ők folyamatosan növelik fenntarthatósági beruházásaikat és befektetéseiket, hogy a minél inkább megfeleljenek a globális szereplők ESG-vel kapcsolatos magas követelményrendszerének. A piaci verseny és a hírnév az üzleti hajtóerő, ám a költség a leginkább visszatartó tényező a fenntarthatósággal kapcsolatos fejlődésnek. Az ilyen vállalatok az ESG terén úgy tudnak fejlődni, ha fejlesztik az adatgyűjtést, ugyanis az hatással van a stratégiára: a jobb minőségű adatok számos ponton adhatnak hozzáadott értéket a meglévő stratégia megvalósításhoz. Mindez jobb minőségű riportokat eredményez, ami pedig növeli a bizalmat az érdekgazdák körében.

A Kitartó vállalatok a legkeményebb szabályozói környezetben működnek, mint amilyen Európa és az Egyesült Királyság. A fenntarthatóság itt már a hírnév védelmét szolgálja.

Mivel a megfelelés kulcsfontosságú e szervezetek számára, fontos, hogy a szabályozási környezet támasztotta komplexitás egyszerűsítését tűzze célul, hogy gördülékeny folyamatmenedzsment részeként tudjon a különböző megfelelőségi kritériumokra reagálni.

A magyar valóság: felfedező szakaszban

A hazai vállalatok többsége a Disover, azaz Felfedező szakaszban jár. Ezzel együtt az ESG-t sokan alá, sokan pedig túlbecsülik.

A lehető legjobb dolog, amit egy cég tehet, ha minél előbb elindul az ESG útján. Ez nem sprint, hanem maraton, és az eredmények és folytonosság biztosítása érdekében először érdemes olyan célokat kitűzni, amelyek reálisak és a rendelkezésre álló erőforrásokkal és lehetőségekkel teljesíthetőek. Ezzel elérhető, hogy az ESG valós tulajdonosi értéket teremtsen, már a ‘felfedezés’ fázisában, ami segít abban, hogy a fenntarthatóság ügye bizalmat kapjon szervezeten belül és a menedzsment irányából is.

Az általános forgalmi adó (áfa) és a környezetvédelmi termékdíj (termékdíj) kapcsán több döntési lehetőség vagy jogosultság határideje december és január vége, melyeket adóoptimalizációs vagy éppen adminisztrációcsökkentési szempontból érdemes fontolóra venni, illetve kihasználni, hiszen akik időben döntenek és cselekednek, azok nagyban megkönnyíthetik működésüket az új évben.

Év végi döntések az általános forgalmi adó kapcsán

Alanyi adómentesség

Az év utolsó napjáig, december 31-ig lehet a feltételeknek megfelelő vállalkozásoknak alanyi adómentességet választaniuk, mely döntésüket a Nemzeti Adó- és Vámhivatal (NAV) felé is be kell jelenteniük. A vállalkozások kötelesek két évig döntésüknek megfelelően működni, attól eltérni nem tudnak. (Azon vállalkozások, amelyek év közben kezdik tevékenységüket, természetesen év közben is dönthetnek az alanyi adómentesség mellett.)

Az alanyi adómentesség választásának feltételei a következők: a vállalkozás belföldön és ellenérték fejében teljesített termékértékesítése, szolgáltatásnyújtása fejében megtérített vagy megtérítendő ellenértékeknek – forintban kifejezett és éves szinten göngyölített – összege sem a tárgy naptári évét megelőző naptári évben ténylegesen, sem a tárgy naptári évben észszerűen várhatóan, illetőleg ténylegesen nem haladja meg a 12 millió forintot.

Amennyiben alanyi adómentességet választ egy vállalkozás, akkor ezen minőségében áfafizetésre nem lesz kötelezett, kizárólag olyan számlát állíthat ki, amelyen áfa nincs feltüntetve. Azonban ebből kifolyólag a vállalkozás áfa levonásra sem lesz jogosult. Áfabevallási kötelezettsége alól pedig mentesül az alanyi adómentességet választó adózó.

Ingatlanértékesítés, illetve -bérbeadás adókötelessé tétele

A két évnél régebben beépített ingatlanok, az építési teleknek nem minősülő beépítetlen ingatlanok értékesítése, illetve a lakóingatlanok és egyéb ingatlanok bérbeadása az Áfatörvény szerint adómentes. Tehát az ingatlanok értékesítése és bérbeadása után az értékesítőt és bérbeadót nem terheli áfafizetési kötelezettség, azonban adómentességükből kifolyólag nem is jogosultak az értékesítéshez, bérbeadáshoz kapcsolódó beszerzések áfájának levonására.

Ennek elkerülése érdekében a jogszabály lehetőséget biztosít a fentiek szerinti értékesítési és bérbeadási tevékenységek adókötelessé tételére (külön-külön, vagy akár együttesen is), mely a kapcsolódó előzetesen felszámított áfa levonására is feljogosítja az adóalanyokat. Az adókötelessé tétel választását az adóalanyoknak még az ilyen jellegű tevekénységük megkezdését megelőzően kell bejelenteniük a NAV felé, viszont azon adózók, amelyek korábban már folytattak ilyen tevékenységet, de a következő évtől szeretnék azt adókötelessé tenni, döntésüket a tárgyévet megelőző év utolsó napjáig, vagyis december 31-ig kell bejelenteniük.

A döntést megelőzően érdemes fontolóra venni, hogy a potenciális vevők áfalevonásra jogosult adóalanyok-e, vagy sem, mert az utóbbiak számára a bruttó ellenérték számít és az áfával növelt eladási ár akár versenyhátrányt is jelenthet, illetve számolni kell azzal is, hogy az adókötelessé tételtől a választása évét követő ötödik naptári év végéig nem lehet eltérni.

Pénzforgalmi elszámolás választása

Ne feledkezzünk el a pénzforgalmi elszámolás választási lehetőségéről sem, melynek határideje szintén december 31-e. A pénzforgalmi elszámolású vállalkozásoknak fizetendő áfájukat akkor kell megállapítaniuk, amikor a vevőjük megfizette számukra a vételárat, beszerzéseik után pedig csak akkor élhetnek az áfalevonási jogukkal, ha már megfizették azok vételárát az eladójuk felé. A pénzforgalmi elszámolás azonban nem csak az ezt választó vállalkozásokat érinti, hanem a vevőjük jogait ugyanúgy. Hiszen az ilyen adóalany vevője is csak abban az esetben élhet áfalevonási jogával, ha a pénzforgalmi elszámolást választó adóalany számlája kapcsán a vételárat már megtérítette.

A pénzforgalmi elszámolás választására a következő feltételeknek eleget tevő vállalkozások jogosultak:

- gazdasági céllal belföldön letelepedett vállalkozás,

- a tárgy naptári év első napján a KKV törvény rendelkezései szerinti kisvállalkozás, vagy annak minősülne, ha a törvény hatálya alá tartozna,

- a vállalkozás nem állhat csőd-, vagy felszámolási eljárás hatálya alatt,

- a vállalkozás termékértékesítése, szolgáltatásnyújtása fejében megtérített, vagy megtérítendő ellenérték adó nélkül számított és éves szinten göngyölített összege sem a tárgy naptári évet megelőző naptári évben ténylegesen, sem a tárgy naptári évben észszerűen várhatóan, illetve ténylegesen nem haladhatja meg a 125 millió forintot.

Áfaátváltási árfolyam választása

Amikor az áfa alapja (főszabály szerint az ellenérték) külföldi pénznemben meghatározott, abban az esetben az adóalanyoknak választaniuk kell, hogy a forintra való átváltáshoz mely belföldön pénzváltási engedéllyel rendelkező hitelintézet devizában eladási árként jegyzett árfolyamát alkalmazzák. Választható továbbá a Magyar Nemzeti Bank (MNB), vagy az Európai Központi Bank (EKB) hivatalos devizaárfolyama is, azonban erről előzetesen bejelentést kell tenni a NAV felé. A döntésnél tisztában kell lenni azzal, hogy az MNB, vagy az EKB devizaárfolyamtól a választása évét követő naptári év végéig nem lehet eltérni. Cégalapításkor gyakran választják automatikusan az MNB árfolyam alkalmazását, viszont a tevékenység megkezdésekor a számviteli politikában nem feltétlenül ezt az árfolyamot választják a könyvvezetés szempontjából. Ilyen esetben a folyamatos árfolyamkülönbözetek eredménytorzító hatásának elkerülése érdekében érdemes lehet a kétéves tilalmi idő lejártával megváltoztatni a korábban választott áfaátváltási devizaárfolyamot.

Túlfizetés és görgetett áfa elévülése

Év végén érdemes a vállalkozásoknak ellenőrizniük mind a NAV adófolyószámlájukon fennálló túlfizetéseik, mind pedig az utolsó áfabevallásukban az előző időszakról áthozott csökkentő tétel (korábban levonásba helyezett, de eddig vissza nem igényelt áfa – görgetett áfa) kapcsán, hogy azok december 31-ével elévülnek-e (a túlfizetés visszaigényléséhez és az adó visszaigényléséhez való jog – ha törvény másként nem rendelkezik – annak a naptári évnek az utolsó napjától számított öt év elteltével évül el, amelyben az annak igényléséhez való jog megnyílt).

Az adófolyószámlán nyilvántartott túlfizetésből elévült összeget a NAV előzetes értesítés nélkül hivatalból törli, így ezen összegeket érdemes ellenőrizni, és ha szükséges, még év vége előtt gondoskodni kell annak átvezetéséről egy másik adónemen fennálló hátralék csökkentésére, vagy kiutalását kell kérelmezni. Hasonlóan érdemes utánajárni, december 31-ével elévül-e a görgetett áfa egy része, vagy egésze és van-e mód azt felhasználni az év utolsó áfabevallásában fizetendő adót csökkentő tételként, vagy fennállnak-e olyan körülmények, amik alapján még év vége előtt egy korábbi áfabevallás önellenőrzésével vissza lehetne-e azt igényelni.

Áfalevonási jog határideje

Az áfabevallásban azon ügyletek előzetesen felszámított áfa összegét lehet levonásba helyezni, amelyek után az adott időszakban, vagy ezt megelőzően, de nem korábban, mint a megelőző naptári év első napján nyílt meg az adólevonási jog. Gyakorlatilag ez azt jelenti, hogy a 2023-ban teljesült termékbeszerzések és igénybe vett szolgáltatások után keletkezett előzetesen felszámított áfa összegét legkésőbb a 2024. év utolsó áfabevallási időszakában lehet önellenőrzés nélkül levonásba helyezni. Ezt követően a levonható áfa összegét már csak önellenőrzés keretében lehet érvényesíteni, abban az áfabevallási időszakban, amelyben az adólevonási jog megnyílt (főszabály szerint, amikor az ügylet teljesült). Természetesen erre is csak akkor van mód, ha az adott bevallási időszak ellenőrzéssel még nem lezárt.

A felesleges adminisztráció elkerülése végett érdemes tehát év végén átnézni a még figyelembe nem vett levonható áfát tartalmazó 2023-as számlákat, hogy azokat még be lehessen tenni az év utolsó Áfabevallásába.

Termékdíjjal kapcsolatos választási lehetőségek

A termékdíj -kötelezett adóalanyoknak két választási lehetőséget is mérlegelniük kell, igaz nem az év végéig, hanem 2025. január 31-ig szükséges ezen döntésüket bejelenteni.

Készletre vétel

A termékdíj-kötelezettség többféle időpontban keletkezhet:

- Az első belföldi forgalomba hozatalkor a számlán vagy számlakibocsátás hiányában az ügylet teljesítését tanúsító egyéb okiraton feltüntetett teljesítés napján, ezek hiányában az ügylet teljesítésének napján.

- Saját célú felhasználásnál a saját célú felhasználás költségként történő elszámolás napján, ha ez az időpont nem határozható meg, akkor az ügylet teljesítésének napján.

- A külföldről behozott csomagolás lebontásához kapcsolódó saját célú felhasználáskor – ha az időpont az előbbiek alapján nem határozható meg – a csomagolás végleges lebontásának a napján.

- Belföldi előállítású egyéb kőolajterméknél az első belföldi forgalomba hozó első vevője által kiállított számlán, vagy az ügylet teljesítését tanúsító egyéb okiraton feltüntetett teljesítés vagy a saját célú felhasználás költségként történő elszámolásának napján.

- Elszámolható hiányt meghaladó hiány vagy megsemmisülés esetén a hiányról vagy a termékdíjköteles termék megsemmisülésének tényéről felvett okirat alapján, annak könyvelése napján.

Adminisztrációjának egyszerűsítése végett a kötelezett dönthet úgy, hogy tárgyévtől fennálló termékdíj-kötelezettsége a termékdíjköteles termék készletre vételének napján keletkezzen. Erről legkésőbb a tárgyév január 31-ig kell bejelentést tenni a NAV felé, azonban a bejelentést tárgyévenként nem kell megismételni, az folytonos lesz.

A bejelentésen túl a készletre vétel további feltétele, hogy a tárgyév első napján készleten levő termékdíjköteles termékeiről leltárt kell készíteni, és a termékdíjat a tárgyév első termékdíj-megállapítási időszakának bevallásában be kell vallani és meg kell fizetni. A kötelezettség keletkeztetésének módja tárgyéven belül nem változtatható meg, de a következő naptári évtől vissza lehet térni az általános szabályok szerinti eljárásra. Ehhez az év fordulónapján készleten levő termékdíjköteles termékeiről leltárt kell készíteni, és a készleten levő termékeket elkülönítetten kell nyilvántartani, elkerülendő, hogy azokra a termékdíjat ismételten megfizesse.

Termékdíjátalány választása

A termékdíjátalány-fizetést

- a csekély mennyiségű kibocsátó (termékdíjköteles terméket forgalomba hozó, saját célra felhasználó vagy készletre vevő),

- a mezőgazdasági termelő, és

- a gépjármű-forgalmazó választhatja.

A kötelezett a termékdíjköteles termékkel végzett tevékenységét, valamint átalányfizetési szándékát a megkezdésétől számított 15 napon belül jelenti be a NAV-nál. A tárgyévet megelőzően a NAV nyilvántartásában lévő, a tárgyévre vonatkozóan termékdíjátalány-fizetést választó kötelezettnek a bejelentést tárgyév január 31-ig kell megtennie.

A bejelentést tárgyévenként nem kell megismételni, ha a bejelentés alapjául szolgáló termékdíjátalány-fizetési kötelezettség feltételei változatlanul fennállnak. Az átalányfizetés választása – a mennyiségi értékhatárok túllépésének esetét kivéve – tárgyéven belül nem változtatható meg.

***

Jelen hírlevelünk a megjelenése napjáig elérhető információk alapján és kizárólag általános tájékoztatási céllal íródott, így semmilyen tekintetben nem minősül személyre szabott adótanácsadásnak és nem is helyettesíti azt.

Hogyan alapozzunk meg egy hosszú távú elköteleződésen alapó együttműködést a munkavállalókkal?

A mai munkaerőpiacon a tehetséges munkatársak megtartása egyre nagyobb kihívást jelent. A növekvő fluktuáció és a szakértő munkaerőért folytatott verseny rávilágít arra, hogy a hosszú távon fenntartható, stabil szervezeti kultúra egyik alapköve a megtartás. Egyre több vállalat ismeri fel, hogy a vonzó munkakörnyezet megteremtése nem csak az új kollégák bevonzásához, hanem a meglévők megtartásához is elengedhetetlen. Vajna Zsófia, a Grant Thornton Hungary HR-igazgatója hisz benne és tapasztalatai is egyértelműen azt mutatják, hogy ez a modell jó alapot adhat egy stabil vállalati kultúra megalapozásához.

Mitől lesz egy munkahely valóban megtartó? A válasz komplex, és nem merül ki a megfelelő fizetés és juttatások biztosításában. A kulcs a motiváció, az elégedettség és az elkötelezettség hosszú távú fenntartása, amelynek alapja a partneri kapcsolat, a rugalmasság és a folyamatos fejlődés lehetősége. Korábbi cikkünkben foglalkoztunk már a pénzügyi szektor munkaerő-megtartási kihívásaival, most nézzük, melyek azok a tényezők, amik segítenek felépíteni egy magas színvonalú, a megtartást a középpontba helyező céges kultúrát.

Mi az a megtartó szervezet?

A megtartó szervezet nemcsak versenyképes béreket kínál, hanem olyan környezetet biztosít, ahol a munkatársak szívesen dolgoznak. A siker titka abban rejlik, hogy a munkavállalók nemcsak a juttatások miatt maradnak, hanem a támogató szervezeti kultúra és a fejlődési lehetőségek miatt is.

Egy megtartó munkahely olyan hely, ahol az emberek:

- Élvezik a munkahelyi közösséget

- Folyamatos tanulási és fejlődési lehetőségeket kapnak

- Értékelve és támogatva érzik magukat

A megtartás valójában arról szól, hogy a kollégák elégedettek és motiváltak legyenek, hogy hosszú távon is a szervezetnél képzeljék el a jövőjüket.

A megtartás alapja: partneri kapcsolat a munkavállalókkal

Az egyik legfontosabb tényező, amely egy megtartó munkahelyet jellemez, hogy a vezetők partnerként tekintenek a kollégákra és egymásra. A modern szervezeti kultúrák elmozdulnak a hierarchikus viszonyoktól, és egyre inkább a mellérendeltségre építenek. Ez a kapcsolat kölcsönös tiszteletet és együttműködést feltételez, ahol a vállalat és a munkavállaló közösen dolgozik, közös célok elérése érdekében.

Egy partneri együttműködés proaktív, nemcsak reagál a munkavállalók igényeire, hanem előrelátó módon biztosítja a fejlődési és jóléti lehetőségeket. Egy ilyen kooperáció minden érintett számára előnyös, hiszen nemcsak a szervezet eredményessége nő, hanem az egyének elégedettsége és lojalitása is.

Rugalmasság és egyéni igények: az alkalmazkodás ereje

A rugalmasság a modern munkahelyek egyik kulcseleme, és a megtartás szempontjából nélkülözhetetlen. Egy megtartó szervezet figyelembe veszi a munkavállalók egyéni élethelyzeteit, és ennek megfelelően alakítja ki a munkakörülményeket. A kisgyermekes szülők például nagyra értékelik a flexibilis munkaidőt vagy a home office lehetőségét, amely segít számukra a munka és a család egyensúlyának fenntartásában.

A rugalmasság másik formája a személyre szabott munkakörülmények biztosítása. Egyes munkavállalóknak egészségügyi okok miatt lehet szükségük speciális munkakörnyezetre, míg mások az atipikus munkarendet részesítik előnyben. A támogató hozzáállás nemcsak a munkahelyi elégedettséget növeli, hanem erősíti a lojalitást is.

A kiválasztási folyamat: első lépés a megtartás felé

A megtartás folyamata már a kiválasztásnál elkezdődik. Egy jól felépített kiválasztási folyamat során a jelölteknek lehetőségük van megismerni a szervezetet, és már az első pillanattól érezniük kell, hogy partnerként kezelik őket. A toborzási folyamat során a transzparencia, a visszajelzések és a nyílt kommunikáció mind kulcsszerepet játszanak.

Az első benyomás kulcsfontosságú: ha egy jelölt pozitív élményeket szerez a kiválasztás során, nagyobb valószínűséggel válik hosszú távon is elkötelezett munkatárssá. A folyamat során a szervezetnek lehetőséget kell biztosítania arra, hogy a jelölt megértse, milyen kultúra és értékek mentén működik, és milyen karrierlehetőségek várják őt a vállalatnál.

Humán adminisztráció: a megtartás láthatatlan alappillére

A jól működő munkaügyi adminisztráció talán kevésbé látványos része a megtartásnak, de alapvetően fontos a szervezeti folyamatok zökkenőmentessége és a munkavállalói bizalom szempontjából. A transzparens és pontos adminisztráció biztosítja, hogy minden munkavállaló tisztában legyen a juttatásaival, a szabályokkal, és biztonságban érezze magát a vállalatnál.

Az átlátható adminisztráció nemcsak formalitás, hanem a szervezet iránti bizalom erősítésének eszköze is.

Fejlődési lehetőségek: a motiváció hosszú távú fenntartása

A megtartó szervezetek egyik alapvető ismérve, hogy folyamatos tanulási és fejlődési lehetőségeket kínálnak a munkavállalóknak. A tehetséges munkaerő számára elengedhetetlen, hogy lássa, van lehetősége a szakmai előrelépésre és folyamatosan van lehetősége új szakmai kihívásokkal szembenézni. Kiemelten fontos a dolgozók kompetenciáinak fejlesztése, hiszen ez nemcsak a munkavállaló elégedettségét növeli, hanem a cég sikeréhez is hozzájárul.

A fejlődési lehetőségek személyre szabott biztosítása, valamint a belső mobilitás támogatása segít abban, hogy a munkavállalók hosszú távon is motiváltak és elkötelezettek maradjanak.

A tehetséges munkaerő megtartása nem egyszeri feladat, hanem folyamatos figyelmet igényel. Egy megtartó, pozitív és stabil vállalati kultúra kialakítása komplex folyamat, amelynek alapja a partneri viszony, a rugalmasság, a jól működő adminisztráció és a folyamatos fejlődési lehetőségek biztosítása.

A Grant Thornton Hungary-nél elkötelezettek vagyunk amellett, hogy olyan munkahelyet hozzunk létre, ahol a munkavállalók hosszú távon lojálisak, elégedettek és motiváltak maradnak.

Készült a DFT-Hungáriával közös webinárium alapján (A megtartó szervezet, 2023. február).

A munkaköri alkalmassági vizsgálat nyomában

2024. szeptember 1. napjával valamennyi munkáltató számára lényeges változás következett be az alapvető kötelezettségeik tekintetében. A fenti dátumot megelőzően a munkáltató köteles volt ingyenesen biztosítani a munkába lépést megelőzően és a munkaviszony fennállása alatt rendszeres időközönként a munkavállaló munkaköri alkalmassági vizsgálatát.[1]

Ez az általános kötelezettség szeptember 1. napjától megszűnt.[2]

A munkáltató ezt követően az általános kötelezettség helyett kizárólag akkor köteles az alkalmassági vizsgálatot a munkába lépést megelőzően és a munkaviszony fennállása alatt rendszeres időközönként biztosítani, amennyiben jogszabály külön így rendelkezik.

A munkáltató továbbá opcionálisan jogszabályi kötelezettség hiányában is elrendelheti a munkába lépést megelőző és időszakos munkaköri alkalmassági vizsgálatot.

Mindkét esetben a vizsgálatot a munkáltató ingyenesen biztosítja.

Jogszabályon alapuló kötelező munkaköri alkalmassági vizsgálat:

Jogszabály – amely az Alaptörvény szerint a törvény, a kormányrendelet, a miniszterelnöki rendelet, a miniszteri rendelet, a Magyar Nemzeti Bank elnökének rendelete, az önálló szabályozó szerv vezetőjének rendelete és az önkormányzati rendelet – megállapíthat olyan esetet, amikor kötelező a munka törvénykönyve szerinti feltételek szerint biztosított munkaköri alkalmassági vizsgálat.

A munkavédelmi törvény, mint jogszabály is tartalmaz például kötelező munkaköri alkalmassági vizsgálatra vonatkozó esetet, hiszen munkarendje szerint rendszeresen vagy az éves munkaidejének legalább egynegyedében éjszakai munkát végző munkavállaló részére a munkáltató a munkába lépést megelőzően, illetve a munkaviszony fennállása alatt a munkaviszonyra vonatkozó szabályban előírt időszakonként köteles biztosítani az orvosi alkalmassági vizsgálatot.

A fentieken túl a Magyar Közlöny 96. és 100. számában is megjelent több ágazati miniszter rendelete a munkára való alkalmassági vizsgálat kötelező elrendelésének szabályairól, amely meghatározza, hogy mely ágazatban és mely szerveknél kötelező a vizsgálat elrendelése azon munkavállalók esetében, akik a rendeletben felsorolt hatásoknak lehetnek kitéve (pl.: fokozott baleseti veszély vagy terhelő munkahelyi klíma (meleg, hideg)).

A hivatkozott rendeletek az alábbi címeken érhetőek el:

https://magyarkozlony.hu/dokumentumok/73af8640d04f259a11e0bd867eaa312e2ed3a6a2/megtekintes

https://magyarkozlony.hu/dokumentumok/ec1f41031e3d5b34cacd8b3acd693618c385ec17/megtekintes

A munkáltató döntése alapján elrendelt munkaköri alkalmassági vizsgálat:

A fenti jogszabályi változás alapján ugyan csökkennének a munkáltatók adminisztrációs terhei, azonban a munkáltatók továbbra is kötelesek biztosítani az egészséget nem veszélyeztető és biztonságos munkavégzési követelményeit. Így a módosult szabályok nem csökkentik a munkáltatók munkavállalók és a hatósági szervek felé fennálló kötelezettségeit.

A munkáltató jogosult úgy dönteni, hogy a munka törvénykönyve szerinti feltételek szerint elrendeli az üzemorvosi vizsgálatot bármely munkavállaló esetében.

Mindazon előnyön túl, hogy a vizsgálat alkalmas lehet a munkavállalók esetlegesen kialakuló betegséginek korai felismerésére, a munkáltató az üzemorvos alkalmassági véleménye alapján győződhet meg arról, hogy az adott munkavállaló alkalmas-e az adott munkakör ellátására, továbbá a munkáltató egy esetleges munkavállalói (pl.: foglalkozási megbetegedéssel összefüggő) kártérítési igény esetén csak az üzemorvos alkalmassági véleményére támaszkodhat.

A fentiekre és a munkáltatói érdekek védelmére figyelemmel javasolt valamennyi munkavállaló vonatkozásában az üzemorvosi vizsgálat biztosítása.

[1] Mt. 51. § (4) bekezdés 2024. augusztus 31. napjáig: „A munkáltató biztosítja az egészséget nem veszélyeztető és biztonságos munkavégzés követelményeit. A munkába lépést megelőzően és a munkaviszony fennállása alatt rendszeres időközönként köteles ingyenesen biztosítani a munkavállaló munkaköri alkalmassági vizsgálatát.”

[2] Mt. 51. § (4) bekezdés 2024. szeptember 1. napjától: „A munkáltató biztosítja az egészséget nem veszélyeztető és biztonságos munkavégzés követelményeit. Jogszabályban meghatározott esetben, illetve ha a munkáltató elrendeli, a munkába lépést megelőzően és a munkaviszony fennállása alatt rendszeres időközönként a munkáltató ingyenesen köteles biztosítani a munkavállaló munkaköri alkalmassági vizsgálatát.”

Örömmel jelentjük be, hogy az újonnan megalakult ESG Szövetség alapító tagjai között a Grant Thortnon Hungary is szerepel, ESG partnerünk, dr. Balásfalvi-Kiss András képviseletével.

Az ESG Szövetség sajtóközleménye

Az ESG Szövetség 2024.08.28-án megtartotta Alakuló közgyűlését a magyarországi fenntartható üzleti gyakorlatok előmozdítása érdekében. Az Alakuló Közgyűlésen a tagok elfogadták az új Alapszabályt, megválasztották az Elnökség és a Felügyelőbizottság tisztségviselőit, valamint megvitatták a 2024-es stratégiai programot.

Az ESG Szövetség azzal a céllal indult el, hogy elősegítse a környezeti, társadalmi és vállalatirányítási (Environmental, Social, Governance – ESG) szempontok érvényesülését a hazai üzleti szférában. „Alapító tagjaink felismerték, hogy a jelenlegi globális és hazai gazdasági környezetben elengedhetetlen egy olyan szervezet létrehozása, amely kifejezetten és stratégiailag az ESG területre fókuszál” – nyilatkozta Krisán László, a Szövetség megválasztott elnöke, aki egyben az egyik alapító KAVOSZ E-Green Zrt. igazgatósági tagja is. „Ez a közgyűlés valódi mérföldkő a hazai ESG környezet szempontjából és az ESG Szövetség életében, hiszen a megalakulással ma megtettük azokat a döntő lépéseket, amelyek lehetővé teszik, hogy a Szövetség megkezdhesse működését és hatékonyan képviselhesse az ESG elvek alkalmazását a hazai ESG területen” – tette hozzá Krisán László.

Az elmúlt több mint két évtizedben a Széchenyi Kártya Programot bonyolító KAVOSZ Zrt. kiemelkedő szerepet játszott a hazai vállalkozói szektor finanszírozásának elősegítésével a stabilitás és a fejlődés előmozdításában. E teljesítmény szilárd alapot teremt arra, hogy más területen is, így az ESG hazai ökoszisztémája területén az ESG Szövetség hasonlóan fontos szerepet töltsön be, és segítséget nyújtson a magyar vállalkozásoknak.

A Szövetség, összefogva tagjait – a magyar üzleti élet számos kiemelkedő szereplőjét –, a szakpolitika képviselőit és az ESG minden érintettjét, hatékony platformot kíván biztosítani az érdekek döntéshozók felé történő közvetítésére. Az ESG Szövetség célja az ESG működési rendszerének kialakításában való részvétel, az ESG szempontok iránti vállalkozói tudatosság növelése, a terület szereplőinek, tanácsadóinak és szakértőinek összehozása, valamint stratégiai együttműködések kialakítása minden, az ESG döntésekben és felügyeletben érintett résztvevővel, szervezettel.

„Bízunk benne, hogy az ESG Szövetség elősegítheti az ESG szempontok széles körű integrálását a vállalkozások életébe, a vállalati stratégiákba és a mindennapi üzleti gyakorlatokba, hozzájárulva ezzel Magyarország fenntarthatósági céljaihoz. Kiemelten fontos, hogy a Szövetség már az alakulásnál tagjai között tudhatja a hazai ESG közösség és a piac számos meghatározó vállalatát és szakértőjét. Tagjaink sokszínűsége és szakértelme kulcsfontosságú az ESG elvek széles körű elterjesztésében és alkalmazásában„– hangsúlyozta Krisán László.

Meghatározó, ESG-vel foglalkozó tanácsadó és lebonyolító szervezetek, vállalatok, vállalkozásokkal foglalkozó szolgáltató társaságok, így az alapító KAVOSZ E-Green Zrt. mellett a BIG4 vállalatok, vállalkozásfejlesztési, pénzügyi és adatszolgáltatással foglalkozó cégek, szektoriálisan jelentős piaci szereplők, illetve nagy területeket lefedő szakmai szervezetek és szövetségek csatlakoztak már az alapításkor a Szövetség munkájához. Mindez nem előzmény nélküli, hiszen már az elmúlt egy évben is szoros együttműködés zajlott a tagok között az ESG folyamatok hazai előkészítése során.

A közgyűlés kiemelt figyelmet fordított az oktatás szerepének erősítésére az ESG szemlélet elterjesztésében. A Szövetség tagjaként bemutatkozott a Pannon Egyetem, amelynek kancellárja Csillag Zsolt elmondta: „Egyetemünk elkötelezett az ESG elvek oktatása és kutatása mellett. Új képzési programjaink között szerepel és már elindult egy ESG szakirányú továbbképzés, amely a vállalati szakemberek számára nyújt átfogó ismereteket a fenntartható vállalatirányításról.”

„Az egyetemi együttműködés kulcsfontosságú az ESG szemlélet elterjesztésében” – hangsúlyozta közleményében a Szövetség. „Hiszen lehetővé teszi az aktív részvételt a jövő ESG szakembereinek képzésében, elősegítve a legújabb kutatási eredmények gyakorlati alkalmazását, és a jövő generációk számára fenntarthatóbb és etikusabb üzleti gyakorlatok kialakítását.”

Az ESG Szövetség a hazai ESG-vel érintett szereplők közös platformja. „Az ESG Szövetség célja, hogy összefogjuk és képviseljük az ESG-vel érintett szereplőket, együttműködésben a jogalkotókkal és az érintett állami résztvevőkkel, valamint támogassuk az ESG szempontok szélesebb körű elfogadását és hatékony beépítését a vállalati működésbe, elősegítve egy fenntarthatóbb és felelősebb üzleti környezet kialakítását Magyarországon. Bízunk benne, hogy stratégiai programunk és tagjaink elkötelezettsége jelentősen hozzájárul majd a hazai vállalkozások, különösen a KKV-k ESG-felkészültségének javításához, ezáltal erősítve Magyarország versenyképességét a globális piacon” – összegezte Krisán László.

A Szövetség közleménye hangsúlyozza, hogy az elkövetkező időszakban továbbra is kiemelt figyelmet fordítanak a KKV szektor támogatására, az ágazati együttműködések erősítésére, az állami szereplőkkel való együttműködésre, valamint a nemzetközi legjobb gyakorlatok hazai adaptálására.

További információ: E-mail: