Fontos változást jelent a transzferárazás kapcsán a napokban megjelent 2329-es jelű társasági adóbevallás nyomtatvány transzferár-adatszolgáltatást érintő lapjainak (ATP-lapok) adattartam-változása.

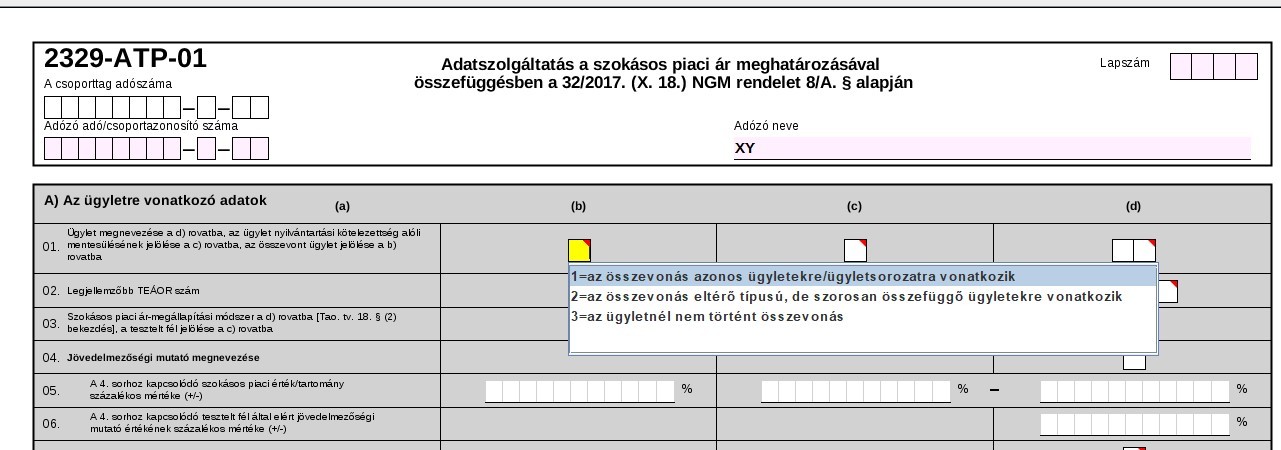

Összevont ügylet jelölése

2022. december 31-től nem vonható össze a beszerzés a beszerzett anyagokból gyártott termékek értékesítésével, továbbá a ráfordításokat érintő ügylet az elsősorban bevételeket érintő ügylettel. Ezért a 2023. évi társaságiadó-bevallásukban az adózóknak szükséges megadni, hogy a vizsgált ügyletnél történt-e összevonás, az összevonás pedig azonos ügyletekre vagy eltérő típusú, de szorosan összefüggő ügyletekre vonatkozik-e.

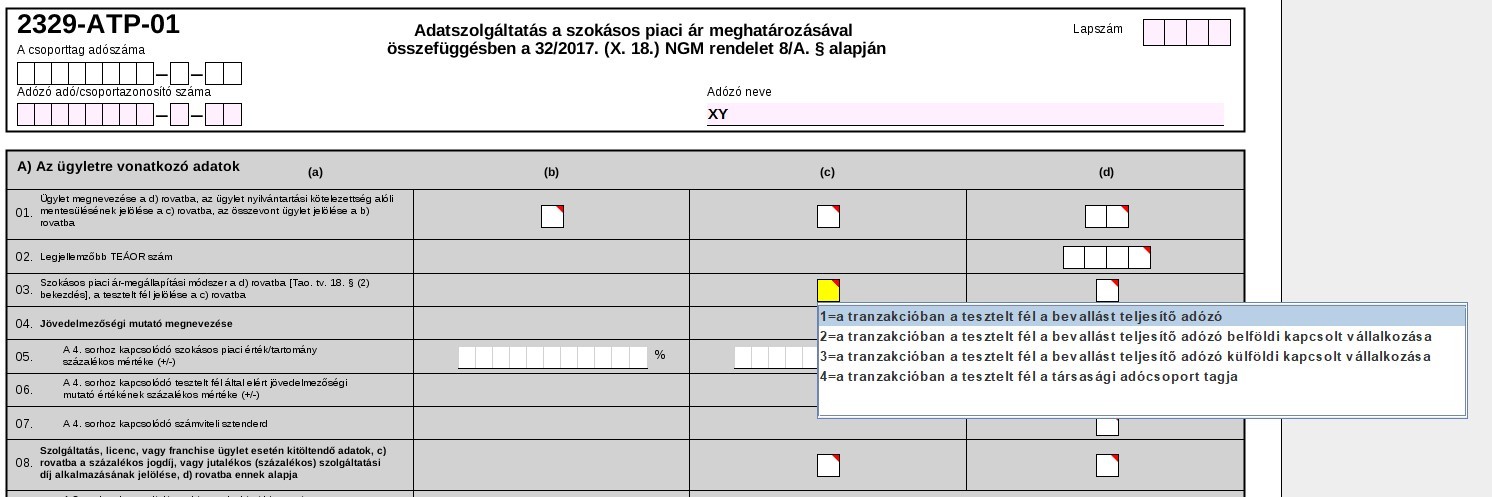

Tesztelt fél jelölése

Új elemként jelenik meg, hogy a bevallásban az adózónak jelölnie kell, hogy a tranzakció vonatkozásában kit tekint tesztelt félnek.

Költségátterhelések

A 32/2017. NGM-rendelet 1.§ (2) c) pontja alapján mentesülő független féltől igénybe vett szolgáltatás, termékértékesítés ellenértékének kapcsolt vállalkozás(ok) részére változatlan értékben történő átterhelésére vonatkozó ügyleteket a 2023. üzleti évre vonatkozóan már korlátozott mértékű adatszolgáltatási kötelezettség terheli.

A 2329-es nyomtatvány kitöltési útmutatója a 2429EUD jelű nyomtatványra történő hivatkozás miatt várhatóan pontosításra kerül majd.

Bejegyzésünk célja, hogy felhívjuk a figyelmet arra, hogy ezzel a kérdéskörrel egész más szempontrendszer szerint kell a jövőben foglalkozni, és félő, hogy sok esetben a rendelkezésre álló idő nem lesz elegendő, ha eddig például az ellentétes irányú ügyleteket is összevonták.

Javasoljuk, hogy tekintsék át jelenlegi transzferárazási folyamataikat, és amennyiben szakértőket kívánnak bevonni, keressenek bennünket bizalommal.

Kapcsolódó szolgáltatásaink

Transzferár-tanácsadás

Transzferár-megfelelés és dokumentáció.