Die Änderung des Datengehalts der Blätter der unlängst erschienenen Körperschaftsteuererklärung mit dem Zeichen 2329, welche die Datenmeldung zu den Verrechnungspreisen betreffen (ATP-Blätter), stellt eine wesentliche Veränderung dar.

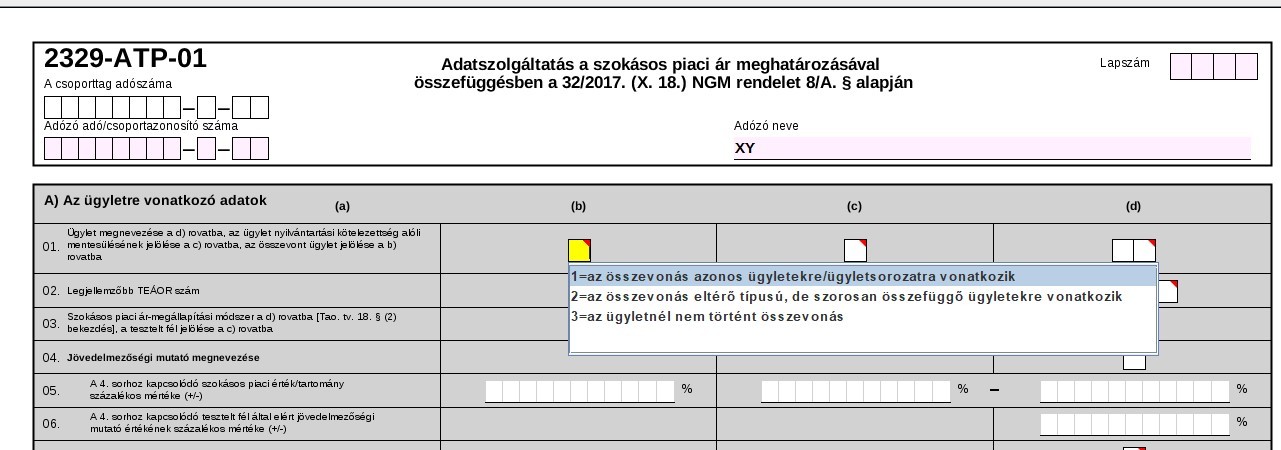

Kennzeichnung der konsolidierten Darstellung der Transaktionen

Ab 31. Dezember 2022 können die Anschaffungen mit der Lieferung von Produkten, die aus den angeschafften Materialien erzeugt worden sind, ferner Transaktionen, welche die Aufwendungen betreffen, mit Transaktionen, die vorwiegend Erlöse betreffen, nicht zusammengelegt werden. In ihrer Körperschaftsteuererklärung für das Jahr 2023 haben daher die Steuerpflichtigen anzugeben, ob es eine Zusammenlegung bei den geprüften Transaktionen gab, und ob die Zusammenlegung gleiche Transaktionen oder unterschiedliche, jedoch eng zusammenhängende Transaktionen betrifft.

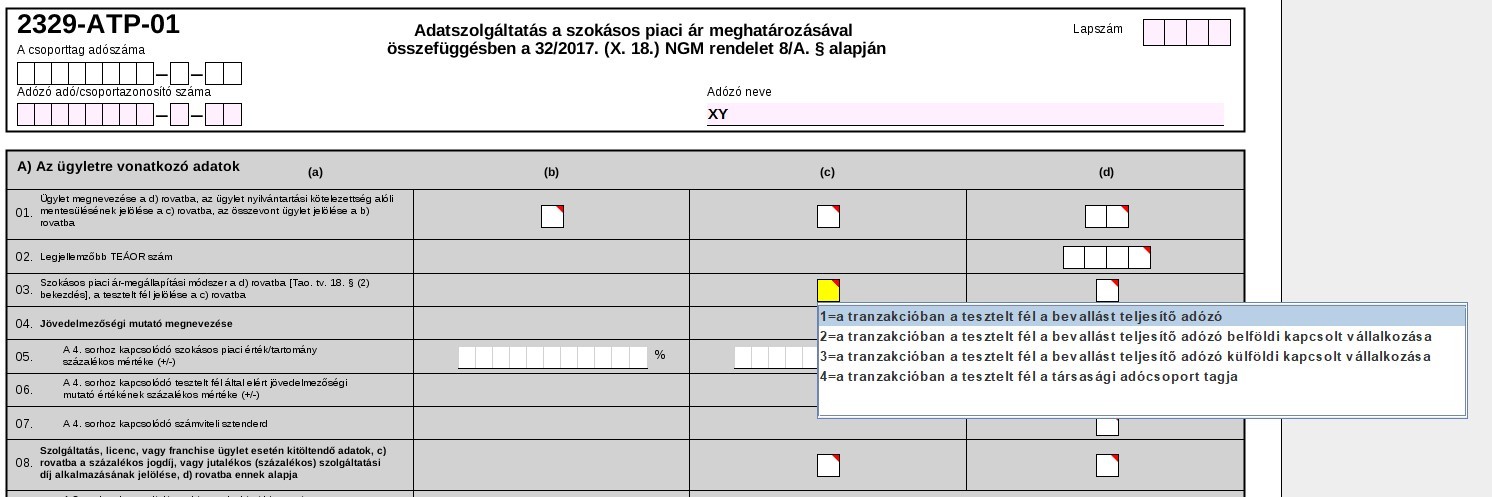

Kennzeichnung der getesteten Partei

Es erscheint ein neues Element, und zwar, dass die Steuerpflichtigen in ihrer Steuererklärung markieren müssen, wen sie hinsichtlich der Transaktion als getestete Partei ansehen.

Weiterbelastung der Kosten

Transaktionen im Zusammenhang mit der Weiterbelastung des Gegenwertes von Lieferungen und Leistungen, die von im Sinne § 1 Abs. 2 lit. c) der Verordnung Nr. 32/2017 des Wirtschaftsministeriums befreiten unabhängigen Parteien bezogen wurden, in unveränderter Höhe an verbundene Unternehmen, unterliegen hinsichtlich des Geschäftsjahres 2023 bereits einer eingeschränkten Datenmeldepflicht.

Der Leitfaden zum Ausfüllen des Formulars 2329 wird wegen des Hinweises auf das Formular mit der Kennzeichnung 2429EUD voraussichtlich präzisiert.

Mit diesem Schreiben möchten wir Sie darauf aufmerksam machen, dass man sich mit diesem Fragenkreis künftig nach ganz anderen Gesichtspunkten auseinandersetzen muss und es ist zu befürchten, dass die verfügbare Zeit in vielen Fällen nicht ausreichen wird, wenn bisher beispielsweise auch die gegensätzlichen Transaktionen zusammengelegt wurden.

Wir schlagen vor, Ihre derzeitigen Abläufe der Verrechnungspreisbildung zu überprüfen und sollten Sie dazu Experten hinzuziehen wollen, so wenden Sie sich vertrauensvoll an uns.

Verwandten Dienstleistungen

Verrechnungspreisberatung

Dank unserem vollständig integrierten Verrechnungspreis- und Bewertungsberaterteam können wir die Unterschiede zwischen den steuerlichen Aspekten und den Gesichtspunkten der Erstellung von Finanzberichten überbrücken.