- Services

- FiBu- und Steuerautomatisierung

-

-

InvoiceProxy

Wechseln Sie unbemerkt von Papier auf elektronisch

Wir bieten Ihnen das Erlebnis einer elektronischen Rechnungslegung vollständig auf Datenbasis, mit der Sicherheit der vom Finanzamt bereitgestellten Infrastruktur.

Weiter auf die Seite …

-

TaxConsole

Verwaltung der Rechnungsdaten mit der Kraft der Automatisierung

Mit der Anwendung TaxConsole haben Sie Zugriff auf die vom Finanzamt bereitgestellten digitalen Dienstleistungen auch direkt von Ihrem Endgerät.

Weiter auf die Seite…

-

-

- FiBu- und Steuerautomatisierung

In der Ausgabe Nr. 74 des Amtsblatts ‚Magyar Közlöny‘ vom 8. Juli 2024 wurden drei Regierungsverordnungen verkündet, mit denen Änderungen bzw. neue Steuerverpflichtungen im Zusammenhang mit der Steuerordnung, der Sozialbeitragssteuer und der Übergewinnsteuer eingeführt werden. In diesem Schreiben fassen wir die wichtigsten Regeln zusammen, die in den drei Verordnungen eingeführt wurden, und leisten Hilfestellung bei deren Auslegung.

Änderungen bezüglich der Steuerordnung

Ab dem 1. August 2024 wird der Höchstbetrag der verhängbaren Säumnisstrafe bei zahlreichen Versäumnissen deutlich erhöht:

- Generell kann eine natürliche Personen mit einer Säumnisstrafe von bis zu 400.000 HUF anstelle von 200.000 HUF geahndet werden, während über einen Steuerpflichtigen, der keine natürliche Person ist, eine Säumnisstrafe bis zu 1 Mio. HUF anstelle der bisherigen 500.000 HUF verhängt werden kann.

- Steuerpflichtige, die nicht registrierte Arbeitnehmer beschäftigen oder beschäftigt haben, werden mit einer Säumnisstrafe von bis zu 2 Mio. HUF anstelle von 1 Mio. HUF belegt;

- Steuerpflichtige können mit einer Säumnisstrafe von bis zu 2 Mio. HUF anstelle von 1 Mio. HUF belegt werden, wenn sie

- o ihre Pflicht zur Ausstellung einer Rechnung, vereinfachten Rechnung oder Quittung nicht erfüllen oder in der ausgestellten Rechnung, vereinfachten Rechnung oder Quittung nicht der tatsächliche Gegenwert berechnet wird, oder

- o ihrer Aufbewahrungspflicht nicht nachkommen.

Änderungen hinsichtlich der Sozialbeitragssteuer

Die Möglichkeit, den Sozialbeitragsfreibetrag für Arbeitnehmer, die neu in den Arbeitsmarkt eintreten, in Anspruch zu nehmen, wird für Arbeitsverhältnisse, die nach dem 1. August 2024 begründet werden, eingeengt:

Aus der Sicht des Freibetrags für Sozialbeitragssteuer können nur ungarische Staatsangehörige und Staatsangehörige der an Ungarn grenzenden Nicht-EWR-Staaten als neu in den Arbeitsmarkt eintretende Arbeitnehmer angesehen werden, die innerhalb von 365 Tagen (bisher nur 275 Tage) vor dem Monat, in dem ihre Beschäftigung begonnen hat, höchstens 92 Tage in einem Arbeitsverhältnis gearbeitet haben, oder als Einzelunternehmer oder Gesellschafter, die im Sinne des Sozialversicherungsbeitragsgesetzes versicherungspflichtig sind, tätig waren.

Der Zeitraum, in dem der Freibetrag geltend gemacht werden kann, wird erheblich verkürzt:

- Statt der ersten beiden Beschäftigungsjahre kann nur im ersten Beschäftigungsjahr ein Steuerfreibetrag von maximal 13% des Bruttogehalts, jedoch maximal 13% des Mindestlohns geltend gemacht werden.

- Anstelle des dritten Beschäftigungsjahres können nur in den 6 Monaten nach dem ersten Beschäftigungsjahr 50% von 13% des Mindestlohns als Steuerfreibetrag geltend gemacht werden.

Änderungen bei der Sondersteuer für Kreditinstitute und Finanzunternehmen

Es wurde teils präzisiert und teils eingeschränkt, auf welche Art und Weise die Kreditinstitute und Finanzunternehmen ihre bis zum 10. Dezember 2024 abzuführende Sondersteuer senken können, wenn der durchschnittliche Tagesbestand an von ihnen zwischen dem 1. Januar und dem 30. November 2024 gehalten Staatsanleihen im Verhältnis zum durchschnittlichen Tagesbestand an Staatsanleihen, den sie zwischen dem 1. Januar 2023 und dem 30. April 2023 gehalten haben, steigt.

Der Sondersteuersatz von 13 % für den Teil der Steuerbemessungsgrundlage bis zu 20 Mrd. HUF und von 30 % für den darüber liegenden Teil bleibt unverändert. Die Steuerbemessungsgrundlage bleibt ebenfalls unverändert: das Ergebnis vor Steuern, das auf der Grundlage des Jahresabschlusses für das Steuerjahr 2022 ermittelt wurde,

abzüglich der folgenden, im Steuerjahr 2022 verbuchten Beträge:

- erhaltene Dividenden;

- Gewinne aus Lieferungen und Leistungen, die nicht im Rahmen der gewöhnlichen Geschäftstätigkeit erzielt wurden;

zuzüglich der im Steuerjahr 2022 als Aufwand verbuchten:

- Sondersteuer für Finanzinstitute;

- Finanztransaktionssteuer;

- Sondersteuer für Kreditinstitute und Finanzunternehmen.

Es wurde geklärt, dass bei der Ermittlung des durchschnittlichen Tagesbestands an Staatsanleihen der Nennwert (und nicht die Anschaffungskosten, nicht der tägliche Marktwert usw.) der Staatsanleihen zu berücksichtigen ist.

Es wurden weitere Beschränkungen in Bezug darauf eingeführt, dass Staatsanleihen, die auf bestimmte Art und Weise erworben wurden, bei der Ermittlung der Kürzungsposten der Sondersteuer nicht berücksichtigt werden dürfen. Zusätzlich zu den bestehenden Rückkauf- und Buy-Sell-Back-Geschäften wurde die Liste der Ausnahmen um Wertpapierleihgeschäfte und Wertpapierfinanzierungsgeschäfte ergänzt.

Als Kürzungsposten der Sondersteuer für Kreditinstitute und Finanzunternehmen für das Jahr 2024 können 10% des Anstiegs des Nennwerts des Bestandes an Staatsanleihen, jedoch maximal 50% des für das Steuerjahr zu zahlenden Steuerbetrags, der ohne Berücksichtigung dieser Kürzung berechnet wird, geltend gemacht werden.

Änderungen in Bezug auf die Sondersteuer für Hersteller von Mineralölerzeugnissen (MOL)

Ab dem 1. August 2024 erhöht sich die Sondersteuerschuld von MOL auf die im laufenden Monat aus der Russischen Föderation bezogenen Rohölmenge, gemessen in Barrel, um den HUF-Gegenwert von 2,5 USD, die bei der Ermittlung der Weltmarktpreisdifferenz des Erdöls angewandte Kürzung von 7,5 USD wird nämlich auf 5 USD gesenkt.

Änderungen bei der Finanztransaktionssteuer:

Im Sinne des Gesetzes Nr. CXVI von 2012 über die Finanztransaktionssteuer wird die Bemessungsgrundlage für die Finanztransaktionssteuer ab dem 1. August 2024 in zwei Fällen reduziert:

- bei Bareinzahlungen, die über eine Institution veranlasst werden, die ein Postabrechnungszentrum betreibt, der über 50.000 HUF (derzeit 20.000 HUF) liegende Teil des gezahlten Betrags;

- im Falle einer Überweisung von einem Girokonto einer Privatperson (außer vom Konto eines Einzelunternehmers) der über 50.000 HUF liegende Teil des gezahlten Betrags pro Überweisung (derzeit 20.000 HUF).

Ab dem 1. August 2024 erhöht sich der Finanztransaktionssteuersatz:

- Generell wird der Steuersatz von 0,3% auf 0,45% und der Höchstbetrag pro Transaktion von 10.000 HUF auf 20.000 HUF erhöht.

- Der Steuersatz wird von 0,6% auf 0,9% für Bargeldabhebungen von einem Zahlungskonto und für Bargeldabhebungen mittels eines Bargeldersatzzahlungsinstruments erhöht.

Regelungen zur Wertpapiertransaktionsteuer ab dem 1. August 2024:

- Die Steuer für Wertpapierdienstleister wird von 0,3% auf 0,45% und der Höchstbetrag pro Kauf von 10.000 HUF auf 20.000 HUF erhöht.

- Der Erwerb von Finanzinstrumenten zugunsten einer Privatperson (außer in ihrer Eigenschaft als Einzelunternehmer) mit einem Wert von bis zu 50.000 HUF pro Kauf (derzeit 20.000 HUF) ist von der Wertpapiertransaktionssteuer befreit.

Ergänzende Finanztransaktionssteuer

Ab dem 1. Oktober 2024 werden ergänzende Vorschriften für die Finanztransaktionssteuer eingeführt:

- für Zahlungsdienstleister mit Sitz oder einer Zweigniederlassung in Ungarn, für Finanzinstitute, die Kredit- und Geldverleihdienstleistungen erbringen und nicht als Zahlungsdienstleister gelten, für Kreditinstitute, die zur Durchführung von Geldwechseltätigkeiten berechtigt sind, und für Hauptvermittler, die als Geldwechselvermittler zugelassen sind;

- für Unternehmen mit Sitz oder Zweigniederlassung im Ausland, die in Ungarn Zahlungsdienste, Kredit- und Geldverleihe, Geldwechsel und Geldwechselvermittlung als grenzüberschreitende Dienstleistung erbringen;

- für Wertpapierfirmen und Kreditinstitute mit Sitz oder Zweigniederlassung in Ungarn, die Wertpapierdienstleistungen erbringen dürfen;

- für Unternehmen mit Sitz oder Zweigniederlassung im Ausland, die in Ungarn Wertpapierdienstleistungen als grenzüberschreitende Dienstleistung erbringen.

Die neuen Regeln gelten nicht für die Ungarische Nationalbank (MNB).

Die ergänzende Finanztransaktionssteuer ist auf folgende Transaktionen zu entrichten, die einen Umtausch (Konvertierung) zwischen verschiedenen Währungen umfassen:

a) Zahlungsvorgänge nach § 3 Abs. 1 bis 3 des Gesetzes über die Finanztransaktionsteuer (nachstehend kurz FTSG genannt) sowie Zahlungsvorgänge nach § 3 Abs. 4 lit. a) FTSG und – mit Ausnahme von Zahlungsvorgängen, die von einem Zahlungsdienstleister auf einem Zahlungskonto getätigt werden, das bei einem anderen in- oder ausländischen Kreditinstitut oder bei einem zentralen Kreditinstitut oder für eine zentrale Vertragspartei geführt wird – Zahlungsvorgänge gemäß § 3 Abs. 4 lit. e) FTSG,

b) Erwerb von Finanzinstrumenten gemäß § 8/A Abs. 1 FTSG,

c) bei der Ausführung von Aufträgen zu Tauschgeschäften durch einen Anlagedienstleister zugunsten von Kunden, ferner – mit Ausnahme von Kreditinstituten – zugunsten anderer in- oder ausländischer Zahlungsdienstleister, Finanzinstitute, Investitionsfirmen, Investmentfondsverwalter und Investmentfonds.

Ergibt sich eine Verpflichtung zur Zahlung einer ergänzenden Finanztransaktionssteuer im Falle einer Transaktion unter mehreren Rechtstiteln, so ist diese Verpflichtung nur auf der Grundlage von Buchstabe c) zu erfüllen. Die Verpflichtung zur Zahlung der ergänzenden Finanztransaktionssteuer tritt im Falle der Buchstaben a) und b) am Tag der Ausführung des Geschäfts und im Fall des Buchstabens c) am Valutatag des Kassageschäfts, wenn das Devisengeschäft aus einem Kassa- und einem Termingeschäft besteht, und wenn das Tauschgeschäft aus mehreren Termingeschäften besteht, so tritt sie am Valutatag des ersten Termingeschäftes ein. Für die Umrechnung in den ungarischen Forint ist ebenfalls der von der Ungarischen Nationalbank veröffentlichte offizielle Wechselkurs, der an diesem Tag gültig ist, zu verwenden.

Folgende Transaktionen unterliegen nicht der ergänzenden Finanztransaktionssteuer:

- Zahlungen, die vom Zahler über den Zahlungsempfänger veranlasst werden, und

- Transaktionen nach § 3 Abs. 4 FTSG.

Bemessungsgrundlage für die ergänzende Finanztransaktionssteuer

- generell die Steuerbemessungsgrundlage gemäß § 6 Abs. 1 lit. a) bis g) und lit. i) FTSG;

- im Falle des Erwerbs eines Finanzinstruments die Steuerbemessungsgrundlage gemäß § 8/A Abs. 2 FTSG;

- im Falle eines Tauschgeschäfts der Betrag, auf den sich der Auftrag zum Tauschgeschäft bezieht.

Die ergänzende Finanztransaktionssteuer beträgt 0,45%, jedoch maximal 20.000 HUF pro Zahlungsvorgang.

Die ergänzende Finanztransaktionssteuer ist in gleicher Weise wie die Finanztransaktionssteuer zu ermitteln, zu erklären und abzuführen.

***

Diese fachliche Zusammenfassung beruht auf Informationen, die am Tag ihres Erscheinens zugänglich waren, und wurde ausschließlich zu Informationszwecken erstellt. Sie gilt also in keinerlei Hinsicht als eine maßgeschneiderte Steuerberatung und kann diese auch nicht ersetzen.

Die Frist für die Einreichung der Körperschaftsteuererklärung von Unternehmen, deren Geschäftsjahr mit dem Kalenderjahr übereinstimmt, endet bald, am 31. Mai 2024. Mit Hinblick auf das nahende Fristende haben wir in diesem Newsletter zahlreiche Möglichkeiten zur Kürzung der Körperschaftsteuer gesammelt, über die die Unternehmen nach dem Steuerjahr, jedoch noch vor der Abnahme des Jahresabschlusses entscheiden können und mit deren Hilfe sie einen größeren Anteil ihres Gewinns für neue Investitionen oder für die Finanzierung ihrer Betriebskosten aufwenden können.

- Investitionsrücklage

Eine Investitionsrücklage kann im Steuerjahr bis zur Höhe des Gewinns vor Steuern durch Zuführung aus der Gewinnrücklage zur gebundenen Rücklage gebildet werden. Die Bedingung für die Berücksichtigung des Kürzungspostens ist, dass eine gebundene Rücklage auch am letzten Tag des Steuerjahres vorhanden sein muss und kann nur im Zuge der Durchführung von bestimmten Investitionen in den folgenden vier Steuerjahren aufgelöst werden. Bei der Entscheidung muss man sich darüber im Klaren sein, dass eine Investitionsrücklage keine Begünstigung, sondern lediglich eine Steuerstundung ist, das Unternehmen kann jedoch zu erheblichen zinsfreien Mitteln für die Durchführung seiner geplanten Investitionen kommen.

- Steuerbegünstigung für KMU

Falls der Steuerpflichtige am letzten Tag des Steuerjahres, in dem er einen Kreditvertrag mit einem Finanzinstitut für die Beschaffung oder Herstellung von Sachanlagegütern abgeschlossen hat, als KMU gilt, können die verbuchten Zinsen bis Ende des Jahres, das in dem ursprünglichen Kreditvertrag für die Rückzahlung des Kredites vorgesehen ist, aber maximal solange, bis die jeweiligen Sachanlagegüter in den Büchern des Steuerpflichtigen stehen, als Steuerbegünstigung geltend gemacht werden. Diese Steuerbegünstigung kann bis zu 70% der um die Steuerbegünstigung für Investitionen gekürzten Steuer geltend gemacht werden, ferner – da dies als Förderung gilt, müssen von der Art der Investition abhängig noch weitere Betragsgrenzen bei ihrer Geltendmachung berücksichtigt werden.

- Steuerbegünstigungen für Investitionen der KMU

Steuerpflichtige, die am letzten Tag des Steuerjahres als KMU gelten, können ihre Steuerbemessungsgrundlage bis zur Höhe ihres Ergebnisses vor Steuern in Verbindung mit folgenden Investitionen kürzen:

- um den Wert von Immobilien, die früher noch nicht in Nutzung genommen worden sind,

- um die Investitionen im Steuerjahr, die für die Inbetriebnahme von noch nicht in Betrieb genommenen Sachanlagegütern, die den technischen Einrichtungen, Maschinen und Fahrzeigen zuzuordnen sind,

- um den Wert der steuerjährigen Renovierungen, Erweiterungen, Nutzungsänderungen und Umbauten, die den Einstandswert der Immobilie erhöhen,

- ferner um den Einstandswert des Nutzungsrechtes der früher noch nicht in Betrieb genommenen Softwareprodukte, des geistigen Eigentums, die im Steuerjahr unter den immateriellen Vermögensgegenständen erfasst wurden.

Diese Möglichkeit der Kürzung der Steuerbemessungsgrundlage gilt ebenfalls als minimale Förderung, so müssen bei ihrer Geltendmachung von der Art der Investition abhängig auch weitere Betragsgrenzen berücksichtigt werden.

- Berücksichtigung der Abschreibungen

Während die handelsrechtlichen Abschreibungen und der Buchwert der ausgebuchten Anlagegegenstände das Ergebnis vor Steuern erhöhen, kürzen die steuerlichen Abschreibungen und der ermittelte Evidenzwert der ausgebuchten Anlagegenstände das Ergebnis vor Steuern. Im Rechnungslegungsgesetz werden die Abschreibungen anhand der Nutzungsdauer der Anlagegegenstände und ihrer voraussichtlichen Restwerte bestimmt. Im Gegensatz dazu werden im Körperschaftsteuergesetz im Voraus festgelegte lineare Abschreibungen für zahlreiche Anlagegegenstände vorgeschrieben bzw. in gewissen Fällen sind auch Optionen für höhere Abschreibungssätze als die Regelsätze vorgesehen.

Dabei kann es auch Fälle geben, in denen die Gesellschaft für höhere steuerliche Abschreibungen als die handelsrechtlichen Abschreibungen optiert. So kann sie in den Anfangsjahren der Nutzungsdauer eines Vermögensgegenstandes ihre Körperschaftsteuer senken, da die höheren steuerlichen Abschreibungen als Kürzungsposten gelten.

- Begünstigungen, die hinsichtlich des Personalbestandes in Anspruch genommen werden können

Es lohnt sich, im Rahmen der Steuerermittlung auch den Personalbestand zu überprüfen.

- Begünstigung für Arbeitnehmer mit geminderter Arbeitsfähigkeit

Die Körperschaftssteuerbemessungsgrundlage kann um das Monatsgehalt, das pro Arbeitnehmer mit geminderter Arbeitsfähigkeit gezahlt wird, aber maximal um den am ersten Tag des Steuerjahres geltenden Mindestlohns gekürzt werden. Die Bedingung für die Begünstigung ist, dass der durchschnittliche Personalbestand der Gesellschaft unter 20 Personen liegt.

- Mit der Berufsbildung verbundene Begünstigung

Pro Auszubildende, die im Rahmen eines Berufsbildungsvertrags an einer dualen Ausbildungsstätte ausgebildet werden, kann für jeden angebrochenen Monat 24% des Mindestlohns als Kürzungsposten des Ergebnisses vor Steuern berücksichtigt werden.

- Steuerbegünstigungen, die in Verbindung mit speziellen Beschäftigten in der Bemessungsgrundlage geltend gemacht werden können

Bei der Beschäftigung von Auszubildenden, die an der o.g. Berufsbildung teilnehmen, die Berufsprüfung bestehen und von den Unternehmen weiterbeschäftigt wurden bzw. bei der Beschäftigung früherer Arbeitslosen oder aus einer Freiheitsstrafe entlassenen Personen, die innerhalb von 6 Monaten nach der Entlassung eingestellt werden bzw. von Personen unter Bewährungshilfe kann die Körperschaftsteuerbemessungsgrundlage um die soziale Beitragssteuer, die während der Beschäftigung, aber maximal für 12 Monate geleistet wird, gekürzt werden.

- Steuerbegünstigung für die von verbundenen Unternehmen durchgeführte Forschung- und Entwicklung

Wenn ein Körperschaftsteuerpflichtiger die Steuerbegünstigung für die in Eigenregie durchgeführte Forschung und Entwicklung nicht zur Gänze geltend macht, kann der restliche Teil auch von einem verbundenen Unternehmen als Kürzungsposten berücksichtigt werden. Es kann sich daher lohnen, wenn verbundene Unternehmen von dieser übertragbaren Option Gebrauch machen.

Für die Übertragung müssen nachstehende Bedingungen erfüllt werden:

- die Forschungs- und Entwicklungstätigkeit muss in Verbindung mit der Erwerbstätigkeit beider verbundener Unternehmen stehen,

- dem Unternehmen, das die Restbegünstigung in Anspruch nimmt, muss bis zur Einreichung der Steuererklärung auch eine schriftliche Erklärung seines verbundenen Unternehmens, deren Inhalt vorgeschrieben ist, vorliegen.

Die o.g. Möglichkeiten kürzen zum einen die Körperschaftsteuer für 2023 und auf diese Weise sinkt die am 31. Mai zu zahlende Steuerdifferenz, falls die tatsächliche Steuer die unterjährig geleisteten Steuervorauszahlungen übersteigt, oder wenn die Steuerdifferenz höher war als die tatsächliche Steuer, so kann die Differenz auch zurückgefordert werden. Ein weiterer nicht zu vernachlässigender Vorteil ist, dass durch die Kürzung der Körperschaftsteuer für 2023 auch die Körperschaftsteuervorauszahlung, die für die zweite Jahreshälfte 2024 und die erste Jahreshälfte 2025 zu leisten ist, sinkt, wodurch sich die Liquiditätslage der Gesellschaft verbessert. Es lohnt sich also jedem Unternehmen vor der Finalisierung der Steuer für das Steuerjahr über die o.g. Möglichkeiten nachzudenken.

Wie auch aus der vorstehenden Aufzählung hervorgeht, sind diese Begünstigungen, die in der Steuer und in der Steuerbemessungsgrundlage geltend gemacht werden können, vielfältig und die Kenntnis der damit verbundenen strengen Verfahrens- und Bedingungssysteme ist zur Vermeidung der Steuerrisiken unerlässlich. Unsere Steuerexperten stehen ihnen in beliebigen Themen der Ermittlung der Körperschaftsteuer gerne zur Verfügung.

Dieser Newsletter beruht auf Informationen, die am Tag ihres Erscheinens zugänglich waren, und wurde ausschließlich zu Informationszwecken erstellt. Er gilt also in keinerlei Hinsicht als eine maßgeschneiderte Steuerberatung und kann diese auch nicht ersetzen.

Stellt die MOL Hulladékgazdálkodási Zrt. (nachstehend kurz MOHU genannt) anhand der Datenmeldungen zur erweiterten Herstellerverantwortung (nachstehend kurz EPR genannt (extended producer responsibility)) zwei Belege an Unternehmen, die ERP-Abgabe abzuführen haben. Der eine wird über den MOHU zustehenden Anteil der EPR-Abgabe und der andere über den der jeweiligen Gemeindeverwaltung zustehenden Anteil der EPR-Abgabe ausgestellt.

Hinsichtlich der EPR-Datenmeldungen zum dritten Quartal 2023 hat MOHU die Rechnung über den der jeweiligen Gemeindeverwaltung zustehenden Anteil der EPR-Abgabe noch ohne Umsatzsteuer an die inländischen Steuerpflichtigen übermittelt, und nur über den MOHU zustehenden Betrag wurde eine Rechnung ausgestellt, in der auch 27% Umsatzsteuer berechnet wurde.

Die Umsatzsteuerbefreiung der Kommunen ändert sich hinsichtlich der EPR-Abgabe

Ab Quartal 4/2023 stellt jedoch MOHU bereits sowohl über den Anteil der ERP-Abgabe, der den Kommunen zusteht, als auch über den MOHU zustehenden Anteil eine Rechnung mit 27% Umsatzsteuer an inländische Steuerpflichtige aus.

Im Zusammenhang mit der Änderung der Rechnungsstellung veröffentlichte MOHU am 21. Februar 2024 Folgendes auf ihrer Homepage:

„Das Nationale Steuer- und Zollamt sowie das Finanzministerium informierten in einer gemeinsamen Stellungnahme die MOHU Zrt. darüber, dass die EPR-Abgabe, die an die MOHU MOL Hulladékgazdálkodási Zrt. zu zahlen ist, jedoch den Kommunen zusteht, aus umsatzsteuerlicher Sicht als Gegenwert einer Leistung angesehen wird.

Der gemeinsamen Stellungnahme des Nationalen Steuer- und Zollamtes und des Finanzministeriums entsprechend stellt die MOHU MOL Hulladékgazdálkodási Zrt. die Rechnung über die den Kommunen zustehende EPR-Abgabe an Hersteller mit Sitz oder einer EPR-abgabenpflichtigen Betriebsstätte in Ungarn ab 01.02.2024 mit 27% Umsatzsteuer aus, während in den Rechnungen an Hersteller, die keinen Sitz oder keine durch die Abgabe betroffene Betriebsstätte im Inland haben – in Hinsicht darauf, dass sich der Erfüllungsort der Leistung in ihrem Fall im Sinne des Umsatzsteuergesetzes nicht in Ungarn befindet – keine Umsatzsteuer berechnet wird.”

Obwohl die inländischen Wirtschaftstreibenden in diesem Sinne künftig die vollständige Umsatzsteuer auf die EPR-Abgabe zu finanzieren haben, kann dies für diejenigen, die zum Vorsteuerabzug berechtigt sind, nur aus der Sicht der Liquidität interessant sein. Anhand der Rechnungen von MOHU können nämlich inländische Wirtschaftstreibende generell die Vorsteuer in ihren Umsatzsteuererklärungen in Abzug bringen.

Die vorstehenden Informationen von MOHU machen ebenfalls eindeutig, dass die Rechnungen an Wirtschaftstreibende mit Sitz im Ausland, die in Ungarn zur Abführung der EPR-Abgabe verpflichtet sind, von der MOHU ohne Umsatzsteuer ausgestellt werden. Die Unternehmen mit Sitz im Ausland haben dann nach den Vorschriften ihrer eigenen Länder hinsichtlich der Mehrwertsteuer (nachstehen MwSt) vorzugehen. Unternehmen mit Sitz in der Europäischen Union werden daher die MwSt nach den Regeln der Reverse-Charge-Methode gemäß ihren nationalen Vorschriften selbst zu berechnen haben bzw. dementsprechend können sie berechtigt sein, die von ihnen ermittelte MwSt in Abzug zu bringen.

Angesichts dessen, dass die gemeinsame Stellungnahme des Nationalen Steuer- und Zollamtes und des Finanzministeriums auf denselben Rechtsvorschriften beruhen, die auch in Quartal 3/2023 galten, kann damit gerechnet werden, dass die EPR-Abgabenpflichtigen in naher Zukunft Korrekturrechnungen von der MOHU erhalten werden.

***

Sollten Sie Rückfragen zu den Vorschriften zur EPR- oder Umweltabgabe haben oder unsicher sein, inwieweit Sie durch die beiden Verpflichtungen betroffen sind, stehen Ihnen unsere Steuerexperten gerne zur Verfügung!

Dieser Newsletter beruht auf Informationen, die am Tag ihres Erscheinens zugänglich waren, und wurde ausschließlich zu Informationszwecken erstellt. Er gilt also in keinerlei Hinsicht als eine maßgeschneiderte Steuerberatung und kann diese auch nicht ersetzen.

Das neue Nachhaltigkeitsgesetz (CVIII von 2023) verpflichtet die meisten großen inländischen Unternehmen, nicht nur einen Nachhaltigkeitsbericht, sondern auch eine Nachhaltigkeitsstrategie zu erstellen. Eine gute Nachhaltigkeitsstrategie ist ein integraler Bestandteil der Geschäftsstrategie des Unternehmens, sie unterstützt die in der Strategie festgelegten Ziele, sie ist den Mitarbeitern bekannt und sie ist ein „Wegweiser“ zu den Jahreszielen. Im Folgenden haben wir einige nützliche Tipps für die Ausarbeitung einer Nachhaltigkeitsstrategie zusammengefasst.

Wie Sie Ihre ESG-Strategie erfolgreich umsetzen?

1) Fragen Sie interne und externe Interessenträger um ihre Meinung. Konsultieren Sie die Vorstandsmitglieder und Führungskräfte über ESG-Fragen, die für das Unternehmen wichtig sind, und sprechen Sie auch mit anderen Interessenträgern – Beschäftigten, institutionellen Anlegern, Klienten, Zulieferanten und Gemeinschaftsleitern – über für sie wichtige Fragen.

2) Beurteilen Sie die Wesentlichkeit der unterschiedlichen ESG-Probleme. Mit Hilfe der gesammelten Informationen identifizieren Sie die Fragen, die sowohl für das Unternehmen als auch für die Interessenträger am wichtigsten sind, ferner Fragen, die weniger wichtig für eine der Parteien oder für beide Parteien sind. Aufgrund dieser Bewertung kann anschließend eine Reihenfolge der einzelnen Elemente der ESG-Strategie aufgestellt werden.

3) Stellen Sie die Grundwerte der ESG-Leistung ein. Dokumentieren Sie die derzeitigen Leistungsniveaus, Richtlinien, Praktiken und Statistiken zu den ESG-Faktoren, mit denen Sie sich als Teil der Strategie auseinandersetzen werden. Dies stellt einen Ausgangspunkt für die Bewertung des Fortschritts der ESG-Anstrengungen und für die zukünftigen Vergleiche dar.

4) Legen Sie messbare Ziele und einen Aktionsplan für die ESG-Initiativen fest. Dies umfasst die Festlegung der Ziele und Leistungsziele für die Ganzheit der ESG-Strategie und für deren unterschiedliche Teile. Einige dieser Ziele können die erwünschten Entwicklungen der KPI-s umfassen, während andere die Aufrechterhaltung des derzeitigen Leistungsniveaus und der Praktiken, welche die Anforderungen bereits erfüllen, erfordern können. Bei der Festlegung von Zielen lohnt es sich, Verbindungen zu den Zielen für nachhaltige Entwicklung der Vereinten Nationen zu erkennen.

5) Erstellen Sie anhand der Ziele unter Einbeziehung der Organisation einen Aktionsplan. Erstellen Sie anschließend einen detaillierten Umsetzungsplan für das ESG-Programm mit dem Zeitplan, den Meilensteinen und Verantwortlichkeiten des Projektes.

6) Wählen Sie die zu nutzen gewünschten Berichtsstandards und Rahmensysteme. Den Unternehmen stehen zahlreiche ESG-Berichtsmöglichkeiten zur Verfügung, es ist branchenabhängig, welches Rahmensystem genutzt werden sollte. Generell kann jedoch gesagt werden, dass im Falle von „Einsteigern” die GRI Standards meistverbreitet ist, aber innerhalb von Europa empfehlen wir in den meisten Fällen die unlängst verabschiedeten CSRD/ESRS-Standards.

7) Erhebung, Analyse von ESG-Daten und Erstellung von Berichten. Sobald das ESG-Programm im Betrieb ist, werden Abläufe zur Erhebung und Analyse der Daten zu relevanten der KPI-s und anschließend für die Erstellung von Berichten für die Interessenträger benötigt. Die vollständigen Berichte werden in der Regel jährlich erstellt und veröffentlicht, aber es ist empfehlenswert, den Vorstand und die Geschäftsführung öfters zu informieren, insbesondere in der ersten Zeit zur Erhöhung des internen Engagements.

8) Überprüfen und ändern Sie die Strategie nach Bedarf. Die ESG-Anforderungen können sich mit der Änderung der geschäftlichen Anforderungen, der Bedenken der Interessenträger und der Entwicklung der regulatorischen Anforderungen ändern. Die ESG-Strategie muss regelmäßig neu beurteilt werden, um sich darüber zu vergewissern, ob sie weiterhin effektiv ist und die notwendigen Aktualisierungen müssen identifiziert werden – einschließlich der zu behebenden Schwächen.

9) Bauen Sie ESG-Trends, beste Praktiken und Ideen ein: z.B. Reduzierung der Treibhausgasemission, Schaffung von verantwortungsbewussteren und nachhaltigeren Versorgungsketten, Durchführung von Maßnahmen zur Anpassung an den Klimawandel und Annahme des Kreislaufwirtschafsmodells, Wiederverwendung der Bestandteile und Materialien von Produkten, anstatt sie wegzuwerfen oder wiederzuverwerten.

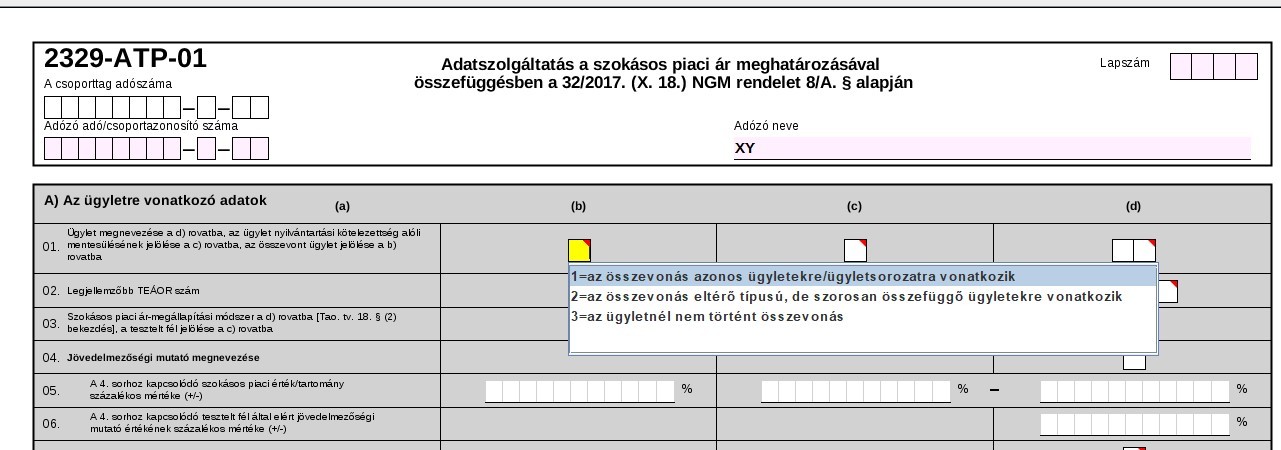

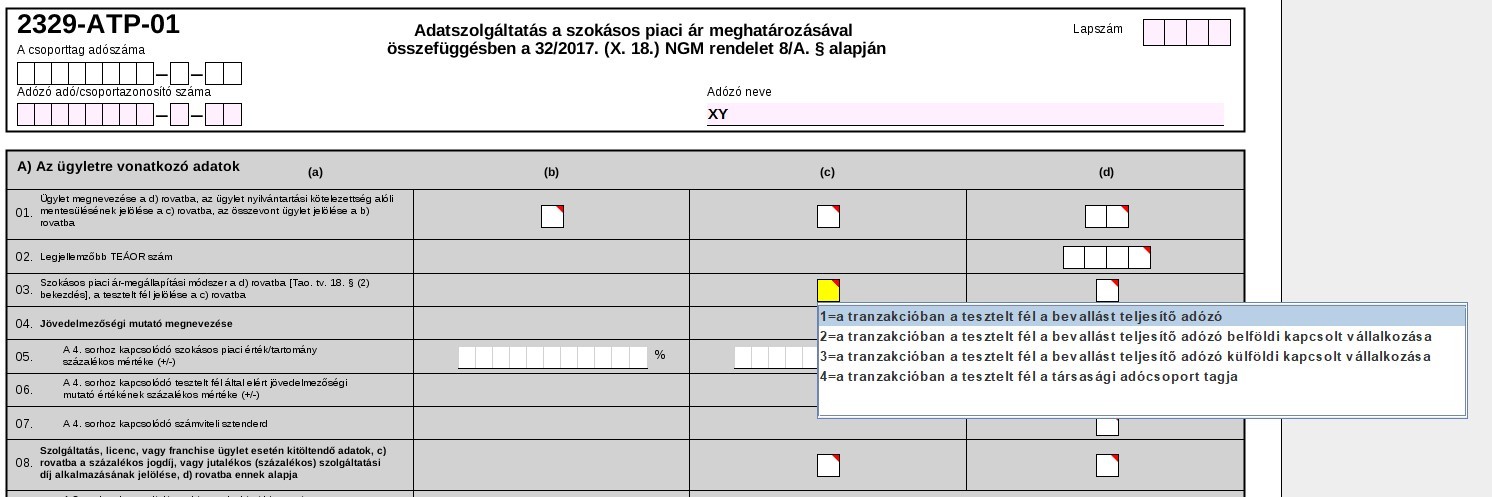

Die Änderung des Datengehalts der Blätter der unlängst erschienenen Körperschaftsteuererklärung mit dem Zeichen 2329, welche die Datenmeldung zu den Verrechnungspreisen betreffen (ATP-Blätter), stellt eine wesentliche Veränderung dar.

Kennzeichnung der konsolidierten Darstellung der Transaktionen

Ab 31. Dezember 2022 können die Anschaffungen mit der Lieferung von Produkten, die aus den angeschafften Materialien erzeugt worden sind, ferner Transaktionen, welche die Aufwendungen betreffen, mit Transaktionen, die vorwiegend Erlöse betreffen, nicht zusammengelegt werden. In ihrer Körperschaftsteuererklärung für das Jahr 2023 haben daher die Steuerpflichtigen anzugeben, ob es eine Zusammenlegung bei den geprüften Transaktionen gab, und ob die Zusammenlegung gleiche Transaktionen oder unterschiedliche, jedoch eng zusammenhängende Transaktionen betrifft.

Kennzeichnung der getesteten Partei

Es erscheint ein neues Element, und zwar, dass die Steuerpflichtigen in ihrer Steuererklärung markieren müssen, wen sie hinsichtlich der Transaktion als getestete Partei ansehen.

Weiterbelastung der Kosten

Transaktionen im Zusammenhang mit der Weiterbelastung des Gegenwertes von Lieferungen und Leistungen, die von im Sinne § 1 Abs. 2 lit. c) der Verordnung Nr. 32/2017 des Wirtschaftsministeriums befreiten unabhängigen Parteien bezogen wurden, in unveränderter Höhe an verbundene Unternehmen, unterliegen hinsichtlich des Geschäftsjahres 2023 bereits einer eingeschränkten Datenmeldepflicht.

Der Leitfaden zum Ausfüllen des Formulars 2329 wird wegen des Hinweises auf das Formular mit der Kennzeichnung 2429EUD voraussichtlich präzisiert.

Mit diesem Schreiben möchten wir Sie darauf aufmerksam machen, dass man sich mit diesem Fragenkreis künftig nach ganz anderen Gesichtspunkten auseinandersetzen muss und es ist zu befürchten, dass die verfügbare Zeit in vielen Fällen nicht ausreichen wird, wenn bisher beispielsweise auch die gegensätzlichen Transaktionen zusammengelegt wurden.

Wir schlagen vor, Ihre derzeitigen Abläufe der Verrechnungspreisbildung zu überprüfen und sollten Sie dazu Experten hinzuziehen wollen, so wenden Sie sich vertrauensvoll an uns.

Am 30. November 2023 wurden das Gesetz Nr. LXXXIII von 2023 über die Änderung einzelner Steuergesetze sowie das Gesetz Nr. XLLLIV von 2023 über die Zusatzsteuern zur Sicherstellung des globalen Mindeststeuerniveaus und in diesem Zusammenhang über die Änderung einzelner Steuergesetze verabschiedet (im Folgenden beide Rechtsnormen gemeinsam „Steuerpaket vom Herbst“ genannt).

Mit dem Steuerpaket vom Herbst wird das ungarische Steuersystem umfassend geändert und auch zahlreiche neue Rechtsinstitute werden eingeführt. Um Ihnen ein detailliertes und umfassendes Bild über die Änderungen vermitteln zu können, bearbeiten wird das Steuerpaket vom Herbst in Form einer fachlichen Publikationsreihe, in deren vorliegendem sechstem Teil die Regeln bezüglich der globalen Mindeststeuer geschildert werden (Teil eins über die Körperschaftsteuer ist hier, Teil zwei über die Steuerverwaltung hier, Teil drei über die Umsatzsteuer hier, Teil vier über die Änderungen in den Bereichen Einkommensteuer, soziale Beitragssteuer und Sozialversicherungsbeitrag hier und Teil fünf über die sonstigen Steuern hier zu lesen).

Im Einklang mit der einschlägigen Richtlinie der Europäischen Union (2022/2523) wurde die globale Mindeststeuer, eine der schwerwiegendsten internationalen Steueränderungen der letzten Jahre, bereits in die ungarische Rechtsordnung umgesetzt.

Die globale Mindeststeuer betrifft die größten Firmen

Die Praxis der früheren Jahrzehnte zeigte, dass zahlreiche Firmen die Möglichkeiten ausnutzten und die Schlupflöcher in den einzelnen Regelungen gefunden haben, um die Steuer in Ländern abführen zu können, wo dies für sie finanziell am günstigsten ist.

Die globale Mindeststeuer als Konzept wurde mit dem Willen ins Leben gerufen, dass einzelne Länder verhindern, dass die großen internationalen Unternehmen (vorwiegend, jedoch nicht ausschließlich große Digitalkonzerne, so bspw. Apple, Facebook oder Google) ihre Steueransässigkeit in einer Weise gestalten, dass sie ihre Gewinne in Ländern versteuern, wo sie die wenigsten Steuern zu bezahlen haben.

Dies widerspiegelt sich auch in dem „persönlichen Geltungsbereich” der globalen Mindeststeuer: die Regelung betrifft nämlich ausschließlich die Unternehmensgruppen mit Umsatzerlösen von jährlich mindestens 750 Mio. EUR (ca. 285 Mrd. HUF) (ist anhand des Konzernabschlusses der obersten Muttergesellschaft zu ermitteln) und wird ab den Steuerjahren 2024 bzw. 2025 anzuwenden sein.

Dieser Schwellenwert von 750 Mio. EUR muss in Bezug auf die dem Steuerjahr unmittelbar vorausgehenden 4 Jahre geprüft werden: sollte eine Unternehmensgruppe diesen Schwellenwert mindestens in 2 von den 4 Jahren übersteigen, so wird sie verpflichtet sein, bei der Ermittlung ihrer Steuern auch die Regeln zur Mindesteuer zu beachten.

Befreiung von der globalen Mindeststeuer

Im Gesetz sind zahlreiche Entitäten vorgesehen, die als ausgenommene Einheiten gelten und somit eine Befreiung von der globalen Mindeststeuer genießen.

Die Unternehmensgruppe wird die Mindeststeuer nur in den Ländern abzuführen haben, die – gemäß Wortgebrauch des Konzeptes – als niedrig besteuerte Staaten (Niedrigsteuerländer) gelten, jedoch nur in dem Fall, wenn eine der Geschäftseinheiten (nicht unbedingt die Muttergesellschaft) steuerlich hier ansässig ist. Wenn eine Unternehmensgruppe keine Geschäftseinheit hat, die steuerlich in einem solchen Staat ansässig ist, so wird diese Unternehmensgruppe zur Gänze von der Bezahlung der Mindeststeuer befreit.

Als niedrig besteuerter Staat wird ein Staat angesehen, in dem der effektive Steuersatz, mit dem der Gewinn der steuerlich hier ansässigen Geschäftseinheit belastet wird, niedriger ist als der als globale Mindeststeuer vereinbarte Steuersatz von 15%.

Bei der Berechnung des effektiven Steuersatzes, mit dem der Gewinn belastet wird, ist nicht nur die Körperschaftsteuer zu prüfen, sondern alle Steuerarten, die Beträge belasten, die aus handelsrechtlicher Sicht als Einkünfte oder Gewinne angesehen werden („erfasste Steuern”). Als erfasste Steuern gelten in Ungarn insbesondere die Körperschaftsteuer (9%), die lokale Gewerbesteuer (max. 2%), die Innovationsabgabe (0,3%) und die Einkommensteuer der Energieversorger (im Jahre 2023 vorübergehend 41%). Die Differenz zwischen der Gesamthöhe dieser Steuerarten und dem vereinbarten Mindeststeuersatz von 15% wird nach den Regeln der globalen Mindeststeuer erhoben werden.

Die Regeln bezüglich der Ermittlung der globalen Mindeststeuer

In der Mindeststeuerregelung werden drei Methoden für die Erhebung der Steuerdifferenz in der nachstehenden Reihenfolge festgelegt:

- die qualifizierte nationale Ergänzungssteuer (Qualified Domestic Minimum Top-Up Tax; „QDMTT”; ab 1. Januar 2024), die von dem Niedrigsteuerland erhoben werden kann,

- die Primärergänzungssteuerregelung (Income Inclusion Rule; „IIR”; ab 1. Januar 2024), die von dem Land der Muttergesellschaft angewendet werden kann; und

- die Sekundärergänzungssteuerregelung (Undertaxed Profit Rule; „UTPR”; ab 1. Januar 2025), die von den Ländern der Geschäftseinheiten angewendet werden können, falls das Land der Muttergesellschaft die IRR Regeln nicht eingeführt hat, oder es sich bei der Muttergesellschaft um eine ausgenommene Einheit handelt.

Neben der tatsächlich abzuführenden Steuer wird durch die Regelung ermöglicht, dass auch die latenten Steuern berücksichtigt werden. In diesem Zusammenhang wurde auch das ungarische Rechnungslegungsgesetz geändert. Darüber haben wir in einem früheren Newsletter bereits berichtet.

Analog zum länderspezifischen Bericht (Country-by-Country Report; CbCR) werden die Geschäftseinheiten auch hinsichtlich der Mindeststeuer eine jährliche Meldepflicht (innerhalb von 12 Monaten ab dem Anfangstag des Steuerjahres) haben, während die Steuererklärung und die eventuellen Zahlungspflichten innerhalb von 15 Monaten ab dem letzten Tag des Steuerjahres zu leisten sein werden. Eine Ausnahme hiervon bildet das Übergangsjahr 2024, wo diese Frist bis Ende des 18. Monates verlängert wird.

An mehreren Punkten der Regelung ist die Möglichkeit für spezielle Abrechnungen und Befreiungen vorgesehen, diese können die Steuerbelastung der Unternehmen wesentlich beeinflussen. Daneben bleiben auch die früheren Steuervergünstigungen aufrecht, diese gelten jedoch nicht als anerkannte auszahlbare Steuergutschrift.

* * *

Die Regelung betrifft zwar nur die Firmen mit den höchsten Umsatzerlösen, aber für sie wird die Regelung (auch) einen bedeutenden administrativen Aufwand darstellen. Sollten Sie unsicher hinsichtlich der Bedingungen und der länderspezifischen Befreiungen sein, eventuell die Administration der globalen Mindeststeuer Experten anvertrauen wollen, so stehen Ihnen unsere Steuerexperten gerne zur Verfügung!

Diese Zusammenfassung beruht auf Informationen, die bis zum Tag ihres Erscheinens zugänglich waren, und wurde ausschließlich zu Informationszwecken erstellt. Sie gilt also in keinerlei Hinsicht als eine maßgeschneiderte Steuerberatung und kann diese auch nicht ersetzen.